1. Cần chuẩn bị gì trước khi phân tích hồi quy

– Phân tích tương quan Pearson là một trong các bước được thực hiện trước khi tiến hành phân tích hồi quy, nhằm kiểm tra mối tương quan tuyến tính chặt chẽ giữa biến phụ thuộc với các biến độc lập và sớm nhận diện vấn đề đa cộng tuyến khi các biến độc lập cũng có tương quan mạnh với nhau. Hệ số tương quan Pearson có giá trị dao động từ -1 đến 1. Theo Dormann và cộng sự (2013) vấn đề đa cộng tuyến có thể xảy ra khi sig < 0,05 và hệ số tương quan Pearson giữa các biến độc lập từ 0,70 trở lên.

2. Tại sao phải phân tích hồi quy tuyến tính

– Việc phân tích hồi quy cho ta biết mối quan hệ tuyến tính của biến độc lập và một biến phụ thuộc định lượng (Nguyễn Đình Thọ, 2014, tr. 508). Trong hồi quy có hồi quy đơn biến và hồi quy bội, hồi quy đơn biến chỉ có một biến độc lập và hồi quy bội có hai hay nhiều biến độc lập.

Vì đề tài có nhiều biến độc lập nên chỉ xem xét hồi quy bội hay còn gọi là hồi quy đa biến (MLR). Thông tin (tham số) chúng ta cần biết là tổng thể, tuy nhiên chúng ta không thể có được các thông tin này.

Vì vậy mà phải dùng thông tin của mẫu để ước lượng và kiểm định cho tổng thể. Trong đề tài sẽ áp dụng phương pháp ước lượng bình phương bé nhất OLS (ordinary least squares) để phân tích hồi quy trong SPSS 26.

Trước khi thực hiện hồi quy các bạn cần kiểm định độ tin cậy của thang đo và phân tích nhân tố khám phá EFA nếu các bạn gặp rắc rối ở bước này như kết quả không đẹp thì nó sẽ ảnh hưởng rất lớn đến kết quả hồi quy tuyến tính. Nếu bạn gặp khó khăn có thể liên hệ số điện thoại 058.708.5649 mình sẽ trợ giúp với mức phí chỉ bằng vài ly cafe thôi nhé.

3. Phương trình hồi quy tuyến tính bội

Theo Phạm Lộc (2021, tr. 187) phương trình phân tích hồi quy tổng thể bội có dạng như sau: Y = β0 + β1X1 + β2X2 + β3X3 +…+ βnXn + e (2.3)

Trong đó:

Y: biến phụ thuộc;

X1, X2, Xn: các biến độc lập;

β0: hằng số hồi quy/hệ số chặn;

β1, β2, βn: hệ số hồi quy/hệ số góc;

e: là biến ngẫu nhiên hoặc yếu tố ngẫu nhiên (nhiễu).

Sai số trong phân tích hồi quy tổng thể hay phần dư trong hồi quy mẫu đại diện cho biến độc lập ngoài mô hình và sai số ngẫu nhiên. Phương trình hồi quy của mẫu có dạng như sau: Y = B0 + B1X1 + B2X2 + B3X3 +…+ BnXn + ε (2.5)

Trong đó:

Y: biến phụ thuộc;

X1, X2, Xn: các biến độc lập;

B0: hằng số hồi quy/hệ số chặn;

B1, B2, Bn: hệ số hồi quy/hệ số góc;

ε: phần dư

Sau khi thực hiện phân tích hồi quy mẫu có thể đánh giá sự phù hợp của mô hình với tập dữ liệu mẫu bằng R2 . Biến thiên của biến phụ thuộc gồm hai phần, hệ số xác định R2 biểu thị cho phần biến thiên của biến phụ thuộc gây ra bởi các biến độc lập và phần biến thiên do phần dư gây ra. Trong khi R2 có thể bị thổi phồng khi đưa các biến độc lập giải thích yếu vào mô hình thì R2 hiệu chỉnh không như vậy. Vì thế R 2 hiệu chỉnh phản ánh độ phù hợp của mô hình chính xác hơn R2 (Phạm Lộc, 2021a, tr. 190).

4. Ý nghĩa của hệ số hồi quy trong phân tích hồi quy

Ý nghĩa của hệ số hồi quy: Trong phân tích hồi quy, hệ số hồi quy cho biết mức độ tác động và chiều tác động của biến độc lập lên biến phụ thuộc. Hệ số hồi quy gồm hai loại là chưa chuẩn hóa (trong SPSS gọi là B) và đã chuẩn hóa (trong SPPS gọi là Beta).

Hệ số hồi quy chưa chuẩn hóa tức là biến độc lập và biến phụ thuộc được xem xét không cùng đơn vị, còn hệ số hồi quy chuẩn hóa thì cho thấy mức độ tác động của biến độc lập lên biến phụ thuộc đồng nhất về đơn vị. Vì vậy dùng hệ số hồi quy chuẩn hóa có thể sắp xếp thứ tự tác động của các biến độc lập lên biến phụ thuộc (Phạm Lộc, 2021a, tr. 194).

Vì dữ liệu phân tích là dữ liệu mẫu, rất có thể không có giá trị khi suy diễn mô hình thực của tổng thể, vì vậy sau khi xây dựng mô hình hồi quy từ tập dữ liệu mẫu cần thực hiện một số kiểm định giả thuyết giả sau (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008, tập 1, tr. 218):

- Kiểm định giả thuyết về độ phù hợp của mô hình

- Kiểm định giả thiết về ý nghĩa của hệ số hồi quy sau khi phân tích hồi quy

- Cộng tuyến và đa cộng tuyến

- Tự tương quan chuỗi bậc nhất

- Kiểm tra giả định phân phối chuẩn của phần dư và phương sai phần dư thay đổi

5. Đọc kết quả phân tích hồi quy SPSS như thế nào

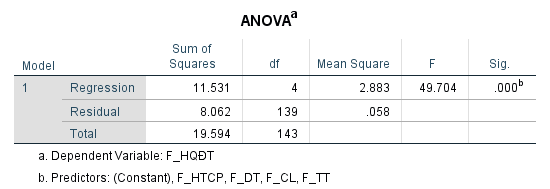

– Kiểm định giả thuyết về độ phù hợp của mô hình: Để kiểm định độ phù hợp của mô hình phân tích hổi quy tổng, phép kiểm định F được sử dụng với giả thuyết H0: R2 của tổng thể = 0. Số liệu của kiểm định F được lấy từ bảng phân tích phương sai ANOVA.

Kết quả kiểm định đọc như sau:

- Sig < 0,05: Bác bỏ giả thuyết H0

- Sig > 0,05: Chấp nhận giả thuyết H0

– Kiểm định giả thiết về ý nghĩa của hệ số hồi quy: Giả thiết thường được kiểm định là độ dốc của mô hình tổng thể bằng 0. Mặc dù mô hình hồi quy tuyến tính mẫu có hệ số độ dốc B1 ≠ 0, nhưng chưa thể chắc là độ dốc của mô hình tổng thể là khác 0, vì vậy cần phải thực hiện kiểm định để kết luận về β1 (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008, tập 1, tr. 219). Phép kiểm định t được sử dụng kiểm định giả thiết này, với giả thuyết H0: βi = 0, mô hình hồi quy có bao nhiêu biến độc lập thì có bấy nhiêu giả thuyết H0.

Kết quả kiểm định đọc như sau:

- Sig < 0,05: Bác bỏ giả thuyết H0

- Sig > 0,05: Chấp nhận giả thuyết H0

Các giả định hồi quy tuyến tính bội: Việc vi phạm các giả định hồi quy sẽ làm suy giảm kết quả tính toán vì vậy cần phải kiểm tra kết quả có bị vi phạm giả định hồi quy hay không (Phạm Lộc, 2021a, tr. 197).

– Cộng tuyến và đa cộng tuyến: Cộng tuyến là hiện tượng hai biến độc lập tương quan mạnh với nhau, hiện tượng cộng tuyến xảy ra giữa ba biến trở lên gọi là đa cộng tuyến. Hậu quả của hiện tượng này là các ước lượng liên quan đến biến độc lập sẽ bị sai lệch. Đề tài sẽ kiểm tra hiện tượng này bằng hệ số phóng đại phương sai (VIF), VIF < 10 sẽ không có hiện tượng đa cộng tuyến (Phạm Lộc, 2021a, tr. 203).

– Tự tương quan chuỗi bậc nhất: Theo Phạm Lộc (2021, tr. 200), phần dư của mỗi quan sát trong tập dữ liệu phải là độc lập nhau, nếu xảy ra sự tương quan giữa các phần dư hiện tượng tự tương quan chuỗi sẽ xuất hiện và vi phạm giả định. Trị số Durbin-Watson dùng để kiểm định hiện tượng tự tương quan chuỗi bậc nhất của phần dư.

- Durbin – Watson có giá trị biến thiên trong khoảng từ 0 đến 4; nếu các phần sai số không có tương quan chuỗi bậc nhất với nhau thì giá trị sẽ dao động ở mức 2, nếu giá trị càng nhỏ, gần về 0 thì các phần sai số có tương quan thuận; nếu càng lớn, gần về 4 có nghĩa là các phần sai số có tương quan nghịch.

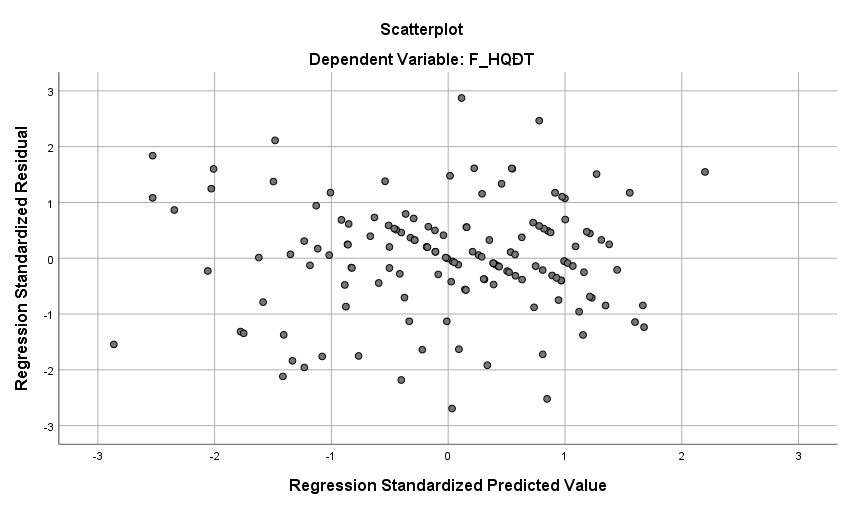

– Kiểm tra giả định phân phối chuẩn của phần dư và phương sai phần dư thay đổi:

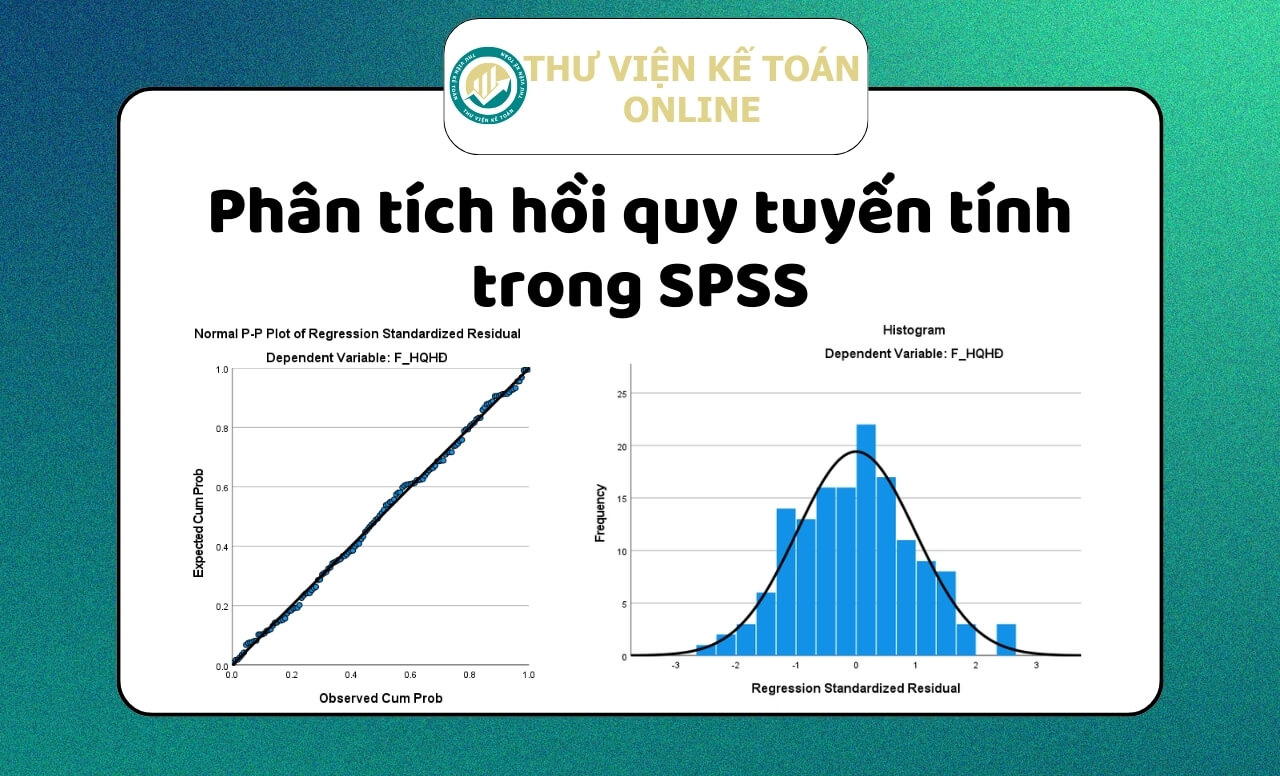

+ Phần dư có thể không tuân theo phân phối chuẩn vì những lý do khác nhau như sử dụng sai mô hình, phương sai không phải là hằng số, số lượng phần dư không đủ nhiều để phân tích, v.v.. Để kiểm tra giả định phân phối chuẩn của phần dư đề tài sử dụng hai cách phổ biến là biểu đồ Histogram và Normal P-P Plot phần dư. Theo Phạm Lộc, tiêu chuẩn đối với biểu đồ Histogram là nếu giá trị trung bình Mean gần bằng 0, độ lệch chuẩn Std. Dev gần bằng 1, đường cong phân phối có dạng hình chuông thì có thể khẳng định phân phối là xấp xỉ chuẩn.

+ Tiêu chuẩn để kiểm tra giả định phương sai phần dư thay đổi là dùng tương quan hạng Spearman. Tiêu chuẩn đánh giá là sig tương quan Spearman giữa phần dư chuẩn hóa với các biến độc lập đều lớn hơn 0,05.

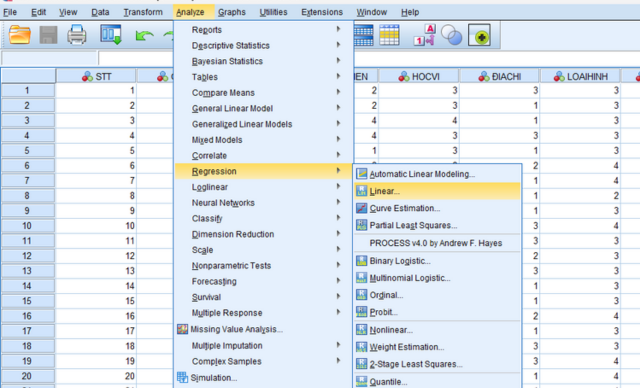

6. Cách phân tích hồi quy trong SPSS 26

Để thực hiện phân tích hồi quy trong phần mềm SPSS 26 các bạn thực hiện các bước sau:

Bước 1: Chọn Analyze -> Regression -> Linear

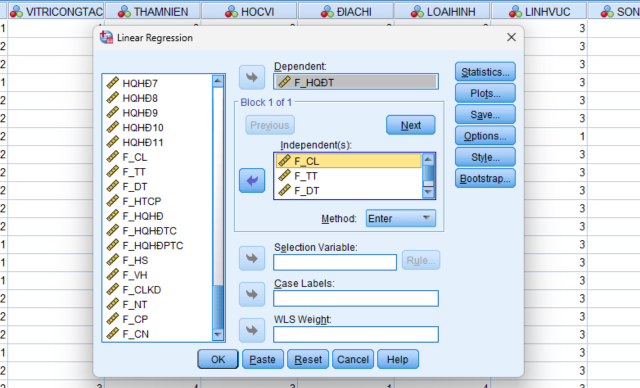

Bước 2: Đưa biến phụ thuộc vào ô Dependent, các biến độc lập vào ô Independents

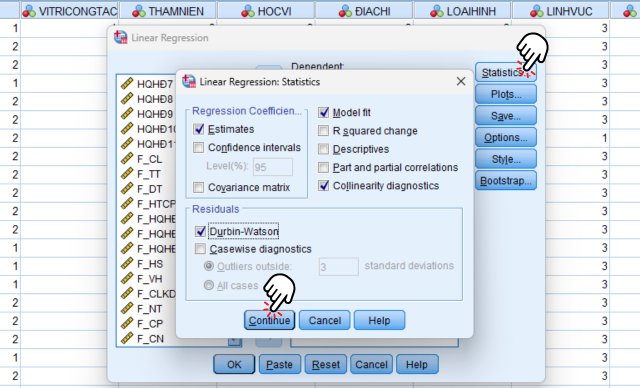

Bước 3: Trong mục Statistics các bạn chọn Estimates, Model fit, Collinearity diagnostics, Durbin – Wastson sau đó chọn Continue

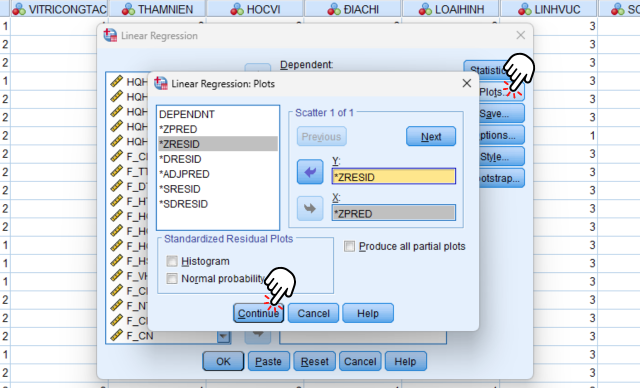

Bước 4: Trong mục Plots, kéo biến ZPRED vào ô X, ZRESID vào ô Y, chọn thêm Histogram và Normal probability plot sau đó chọn Continue

Bước 5: Ấn OK

Bước 6: Đọc kết quả phân tích hồi quy như mục 5.

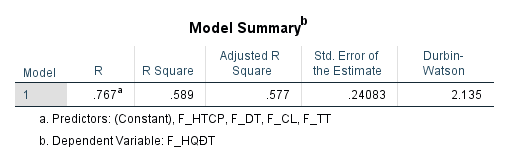

Theo bảng Model Summary R bình phương hiệu chỉnh = 0.589 cho thấy sự phù hợp của mô hình là 58,9%.

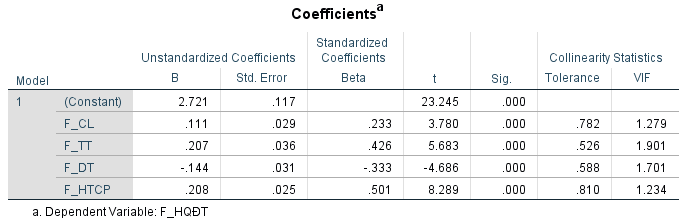

Dựa vào bảng Coefficients ta có phương trình hồi quy tuyến tính là:

F_HQĐT = 2.721 + 0.111 F_CL + 0.207 F_TT – 0.144 F_DT + 0.208 F_HTCP