Trong bài viết này mình sẽ tóm tắt kiến thức kế toán quản trị 2 để các bạn nắm được các kiến thức trọng tâm trong môn học này.

Chương 1 kế toán quản trị 2: Kế toán trách nhiệm quản lý

1. Kế toán trách nhiệm và mối quan hệ với cấu trúc doanh nghiệp

2. Bản chất của kế toán trách nhiệm

3. Vai trò của kế toán trách nhiệm

4. Đối tượng sử dụng thông tin của kế toán trách nhiệm

- Nhà quản trị cấp cao

- Nhà quản trị cấp trung

- Nhà quản trị cấp thấp

5. Nội dung cấu thành kế toán trách nhiệm

- Sự phân cấp trong quản lý

- Xác định các loại trung tâm trách nhiệm

- Trung tâm chi phí

- Trung tâm doanh thu

- Trung tâm lợi nhuận

- Trung tâm đầu tư

6. Vận dụng kế toán trách nhiệm trong thực tế công tác kế toán

- Ưu điểm

- Nhược điểm

7. Đánh giá trung tâm trách nhiệm doanh thu

CL doanh thu = DT thực tế – DT kế hoạch

Tỷ suất LN trên DT = LN trước thuế TN của TT / Tổng DT của TT

8. Đánh giá trung tâm trách nhiệm chi phí

Chênh lệch chi phí = Chi phí thực tế – Chi phí kế hoạch

Tỷ suất LN trên CP = LN trước thuế TN của TT / Tổng CP của TT

9. Đánh giá trung tâm trách nhiệm lợi nhuận (kinh doanh)

Chênh lệch chi phí = Chi phí thực tế – Chi phí kế hoạch

CL doanh thu = DT thực tế – DT kế hoạch

Tỷ suất LN trên DT = LN trước thuế TN của TT / Tổng DT của TT

Tỷ suất LN trên vốn phân cấp = LN trước thuế TN của TT / Vốn SXKD bình quân phân cấp

10. Đánh giá trung tâm trách nhiệm đầu tư

ROI = (LN thuần của HĐKD / TS KD) x 100% = (LN hoạt động (EBIT) / DT) x (DT / TS được đầu tư)

RI = EBIT – LN yêu cầu = Tỷ suất LN trên DT x Số vòng quay của TS

Trong đó:

TS kinh doanh ☰ TS hoạt động bình quân ☰ Vốn đầu tư ☰ TS được đầu tư

EBIT: Lợi nhuận trước thuế và lãi vay

- Tài sản được đầu tư còn được gọi là TS hoạt động bình quân gồm các khoản như tiền, các khoản phải thu, các khoản tồn kho, TSCĐ và các TS khác sử dụng trong quá trình SXKD.

- LN thuần của HĐ KD là LN trước thuế và lãi vay

- TS đầu tư không bao gồm TS thuộc hoạt động đầu tư tài chính như khoản đầu tư ngắn hạn (chứng khoán, v.v.) đầu tư dài hạn (góp vốn kinh doanh) giá trị đất đai để xây dựng nhà xưởng trong tương lai, giá trị TS thuê ngoài.

- Tỷ suất lợi nhuận trên DT cho biết khi một đồng DT thực hiện sẽ thu được bao nhiêu đồng LN. Chỉ số này cao hay thấp phụ thuộc vào việc kiểm soát DT và CP của các nhà quản trị ở thị trường đầu tư.

- Số vòng quay của TS cho biết một đồng TS đầu tư vào trung tâm đầu tư đã thực hiện được bao nhiêu đồng DT. Chỉ số này cho thấy hiệu suất sử dụng TS. Chỉ số này cao hay thấp phụ thuộc vào việc kiểm soát DT và CP của các nhà quản trị ở thị trường đầu tư.

Chương 2 kế toán quản trị 2: Đánh giá sản phẩm, dịch vụ

1. Các khái niệm về giá

- Khái niệm giá

- Khái niệm định giá

- Các loại định giá (phương pháp định giá trong điều kiện thông thường)

- Phương pháp toàn bộ

Tổng CP = CPSX + CP thời kỳ

CP nền = CP sản xuất

STTT = CP thời kỳ + LN - Định giá theo phương pháp đảm phí / trực tiếp

CP nền = CP khả biến đơn vị

STTT = CP bất biến đơn vị + LN - SLSP hòa vốn = ∑Định phí / Số dư đảm phí đơn vị

DT hòa vốn = Tổng định phí / Tỷ lệ số dư đảm phí

- Phương pháp toàn bộ

- Một số quy định của nhà nước đối với doanh nghiệp định giá

- Niêm yết giá

- Liên kết độc quyền

- Cấm bán phá giá

2. Các nhân tố ảnh hưởng đến quyết định giá trong kế toán quản trị 2

- Vị trí trong thị trường

- Chi phí sản xuất

- Giá trị khách hàng

- Tình hình cạnh tranh

- Các vấn đề liên quan đến pháp lý, xã hội và đạo đức.

Xem thêm: Kế toán quản trị là gì? Vai trò và chức năng của kế toán quản trị

3. Các chiến lược giá

+ Chiến lược giá cho sản xuất hàng loạt

Giá bán sản phẩm = CP nền + số tiền tăng thêm

Số tiền tăng thêm = CP nền (621, 622, 627) x Tỷ lệ số tiền tăng thêm

Tỷ lệ số tiền tăng thêm = (∑CP thời kỳ + mức hoàn vốn) / ∑CP nền

+ Chiến lược giá cho sản phẩm chuyển nhượng

- Xác định giá chuyển nhượng theo chi phí sử dụng

Giá chuyển nhượng = BPđv + SDĐP của HĐ tiêu thụ bị hủy bỏ

- Xác định giá chuyển nhượng theo giá thị trường

- Nguyên tắc (4)

- Xác định giá chuyển nhượng theo giá thương lượng

+ Chiến lược giá cho SP mới

- Thực nghiệm tiếp thị SP mới

- Chiến lược định giá thoáng

- Chiến lược định giá thông dụng

+ Định giá theo thời gian lao động & nguyên liệu sử dụng

- Định giá theo thời gian:

- Phí theo thời gian = Giá lao động theo giờ + CPC không bao gồm nguyên liệu/ Số giờ lao động thực tế + Mức lợi nhuận theo giờ

- Định giá theo nguyên liệu:

- Phí theo nguyên liệu = Lượng nguyên liệu tt sd+ (Lượng NL tt sd x(NVL/CP NVL tt))

+ Định giá trong TH đặc biệt

- Khi có năng lực nhàn rỗi: giá rẻ hơn bình thường

- Trong điều kiện khó khăn (thường về mặt tài chính): Giảm giá tăng sức tiêu thụ -> Vòng quay vốn tăng -> giải quyết khó khăn tài chính

- Trong điều kiện cạnh tranh đấu thầu

Chương 3 kế toán quản trị 2: Hoạch định vốn đầu tư dài hạn

1. Đặc điểm vốn đầu tư dài hạn

2. Các bước hoạch định vốn đầu tư dài hạn

- Xác định các mục tiêu

- Phân tích các giai đoạn của dự án

- Thu thập thông tin

- Lựa chọn dự án

- Nguồn tài chính

- Thực hiện và điều hành dự án

3. Kỹ thuật phân tích dự án dài hạn

+ Các phương pháp chiết khấu dòng tiền

- Phương pháp hiện giá thuần NPV

Phương pháp này thực hiện theo các bước:

Bước 1: Vẽ trục thời gian

Bước 2: Tính toán và điền giá trị vào bảng

| Năm | Tỷ lệ chiết khấu | Dòng tiền | Giá trị hiện tại của dòng tiền |

|---|---|---|---|

| Tổng giá trị hiện tại của các dòng thu | |||

| Đầu tư ban đầu | |||

| Giá trị hiện tại thuần của dự án | |||

Công thức tính:

- Phương pháp lãi nội bộ IRR

+ Các phương pháp không chiết khấu dòng tiền

- Kỳ hoàn vốn

Thời gian thu hồi vốn = Vốn đầu tư / Thu nhập hàng năm

- Phương pháp tỷ suất lợi nhuận kế toán – AARR

AARR = Lợi nhuận / Vốn đầu tư = (DT – CP) / Vốn đầu tư

4. Các dòng tiền mặt hợp lệ

Bạn đang xem Tóm tắt kế toán quản trị 2

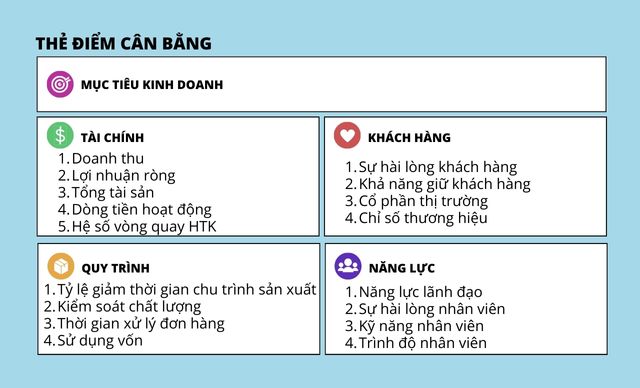

Chương 4 kế toán quản trị 2: Thẻ điểm cân bằng

Chương 5 kế toán quản trị 2: Phân bổ chi phí cho các bộ phận phục vụ

1. Sự cần thiết phải phân bổ chi phí

2. Các nguyên tắc chung để phân bổ chi phí gián tiếp đến đối tượng chịu chi phí

3. Các vấn đề liên quan đến lựa chọn căn cứ phân bổ

4. Các phương pháp phân bổ chi phí của các bộ phận phục vụ

- Phương pháp trực tiếp

- Phương pháp bậc thang

- Phương pháp hỗn hợp

5. Một số vấn đề liên quan phân bổ chi phí

- Phân biệt chi phí khả biến và chi phí bất biến

- Sử dụng thông tin kế hoạch hay thực tế

- Thời điểm xác định tỷ lệ phân bổ

- Đánh giá mức độ căn cứ ứng xử

6. Hệ thống chi phí dựa theo hoạt động (ABC)

1. Các bước để áp dụng phương pháp phân bổ chi phí theo hoạt động

2. Khi nào sử dụng hệ thống chi phí theo hoạt động là tốt nhất?

3. Những trở ngại đối với việc giới thiệu hệ thống chi phí dựa theo hoạt động

4. Những hạn chế của hệ thống chi phí dựa theo hoạt động

5. Phương pháp ABC

- Xác định các hoạt động

- Hoạt động và các tiêu thức phân bổ chi phí trong giai đoạn 1

- Tiêu thức phân bổ chi phí trong giai đoạn 2

6. Các phương pháp thu thập thông tin

- Ước đoán

- Đánh giá hệ thống

- Thu thập dữ liệu thực tế

7. Quy trình phân bổ chi phí chung vào các đối tượng tính CP

Bước 1: Phân nhóm các chi phí

Bước 2: Xác định những hoạt động chính

Bước 3: Liên hệ những chi phí vào các hoạt động bằng cách thiết lập ma trận chi phí – hoạt động

Bước 4: Thay thế những dấu đã đánh bằng hệ số tỉ lệ trong ma trận chi phí – hoạt động

Bước 5: Tính toán giá trị bằng tiền của các hoạt động

Bước 6: Thể hiện mối quan hệ giữa các hoạt động và các sản phẩm trên ma trận hoạt động – sản phẩm

Bước 7: Thay thế những dấu đã đánh bằng tỷ lệ trong ma trận APD

Bước 8: Tính toán giá trị bằng tiền của các sản phẩm.

Chương 6 kế toán quản trị 2: Phân tích biến động chi phí

1. Chi phí định mức

- Định nghĩa

- Công dụng

- Vai trò

- Các hình thức

- Định mức lý tưởng

- Định mức thực tế

2. Thiết lập định mức cho các loại chi phí

- Phương pháp xác định CP định mức

- Phương pháp kỹ thuật

- Phương pháp phân tích số liệu lịch sử

- Phương pháp điều chỉnh

- Xác định định mức cho các loại chi phí

- CP NVL

- CP NCTT

- CP SXC

3. Phân tích biến động chi phí

- Biến động CP NVL trực tiếp:

- CL P = Qmua tt x (Ptt – Pkh)

CL P = Qttsd x (Ptt – Pkh) - CL Q = Pkh x (Qttsd – Qkh)

- CL P = Qmua tt x (Ptt – Pkh)

- Biến động CP NCTT

- CL P = Số giờ lđ thực tế x (Ptt – Pkh)

- CL Q = Pkh x (Số giờ lđ tt – Số giờ lđ đm)

- Biến động CP SXC

- CPSXC khả biến

- Biến động giá của CP SXC khả biến = Đơn giá CPSXC khả biến thực tế – Đơn giá CPSXC khả biến định mức x Mức độ hoạt động thực tế

- Bđ của CPSXC khả biến do mức độ hđ = Mức độ hđ tt – Mức độ hđ theo tiêu chuẩn x Đơn giá CP SXC khả biến định mức

- Mức độ hđ theo tiêu chuẩn = Sản lượng SX tt x Mức độ hđ theo tiêu chuẩn để SX một SP

- CP SXC bất biến

- Biến động CP SXC do mức giá = CP SXC bất biến tt – CP SXC bb kế hoạch

- CP SXC bất biến KH = Đơn giá CP SXC bb KH x Mức độ hoạt động kế hoạch

- ∑BĐ CP SXC = CP SXC tt – CP SXC đm phân bổ

- CP SXC đm phân bổ = CP SXC đm 1 sp x Lượng SP SX tt

- Nguyên nhân của các BĐ chi phí

- Các tác động của việc xác định và áp dụng định mức

- CPSXC khả biến

4. Kế hoạch linh hoạt

- Phân biệt kế hoạch linh hoạt và kế hoạch cố định

- Phân tích biến động CP SXC

5. Phân tích báo cáo thu nhập

- Phân tích sơ bộ

- Phân tích chi tiết

- Phân tích CL kế hoạch linh hoạt

- Phân tích CL số lượng bán ra