Tóm tắt nội dung kiến thức kế toán quản trị quan trọng dành cho những bạn cần ôn thi gấp.

Chương 1: Tổng quan về kế toán quản trị 1

- Định nghĩa – Luật kế toán 2015

- Đặc điểm

- Vai trò

- Nhiệm vụ

- So sánh kế toán quản trị và kế toán tài chính

Xem thêm: Kế toán quản trị là gì? Vai trò và chức năng của kế toán quản trị

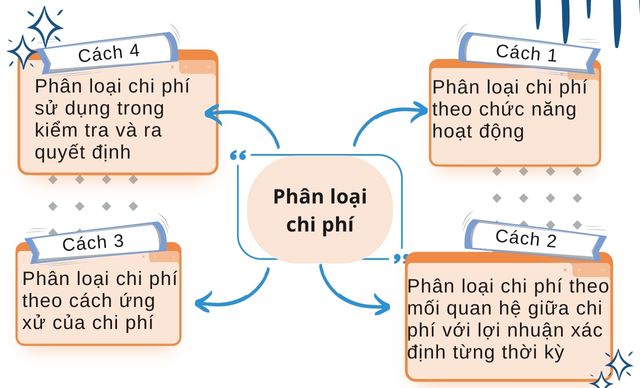

Chương 2: Phân loại chi phí

Cách 1: Phân loại chi phí theo chức năng hoạt động

- Chi phí sản xuất

- 621

- 622

- 627

- Chi phí ngoài sản xuất

- 641

- 642

Cách 2: Phân loại chi phí theo mối quan hệ giữa chi phí với lợi nhuận xác định từng thời kỳ

- Chi phí sản xuất – chi phí có thể tồn kho

- Chi phí thời kỳ – chi phí không tồn kho

Cách 3: Phân loại chi phí theo cách ứng xử của chi phí

- Chi phí khả biến

- Chi phí khả biến thực thụ

- Chi phí khả biến cấp bậc

- Chi phí bất biến

- Chi phí bất biến bắt buộc

- Chi phí bất biến không bắt buộc

- Chi phí hỗn hợp

Cách 4: Phân loại chi phí sử dụng trong kiểm tra và ra quyết định

- Chi phí kiểm soát được và chi phí không kiểm soát được

- Chi phí trực tiếp và chi phí gián tiếp

- Chi phí lặn

- Chi phí chênh lệch

- Chi phí cơ hội

Chương 3: Phân tích ứng xử của chi phí

- Chi phí khả biến

- Chi phí bất biến

- Chi phí hỗn hợp

- Phương pháp phân tách chi phí hỗn hợp:

- Phương pháp cực đại – cực tiểu

- Phương pháp đồ thị phân tán

- Phương pháp bình phương nhỏ nhất

Chương 4: Phân tích CP – KL – LN

1. Các yếu tố ảnh hưởng đến lợi nhuận trong doanh nghiệp

- Giá bán sản phẩm

- Khối lượng sản phẩm bán ra

- Kết cấu chi phí

- Kết cấu bán hàng

2. Số dư đảm phí

- Khái niệm: Là chênh lệch giữa doanh thu và chi phí khả biến. Số dư đảm phí dùng để bù đắp chi phí bất biến, số dôi ra sau khi bù đắp chính là lợi nhuận.

- Công thức

- SDĐP = DT – CPKB

- SDĐPđv = P – CPKBđv

- Báo cáo thu nhập dạng đảm phí

- Nhược điểm của số dư đảm phí

- Tỷ lệ số dư đảm phí

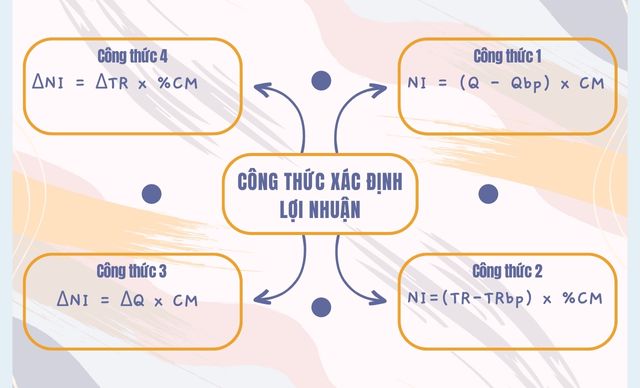

3. Một số công thức xác định lợi nhuận

- CT1: NI = (Q – Qbp) x CM

- CT2: NI = (TR – TRbp) x %CM

- CT3: ΔNI = ΔQ x CM

- CT4: ΔNI = ΔTR x %CM

4. Đòn cân hoạt động (DOL)

- Khái niệm

- Công thức và ý nghĩa

- CT1: Dol = ∑SDĐP/ LNR

- CT2: Dol = DStt/kh / (DStt/kh – DShòa vốn)

- CT3: Dol = KLtt/kh / (KLtt/kh – KLhòa vốn)

- Công thức tính lợi nhuận

- %ΔNI = %ΔTR x DOL

5. Kết cấu chi phí

- Khái niệm

- Bảng

| Công ty X | Công ty Y | |||

|---|---|---|---|---|

| Số tiền | % | Số tiền | % | |

| Doanh thu | ||||

| CPKB | ||||

| SDĐP | ||||

| CPBB | ||||

| LN | ||||

| Dol | ||||

- KL

6. Số dư an toàn

- Khái niệm

- Công thức: SDAT = DS thực hiện (kh) – DSHV

- Ý nghĩa

- Tăng DSHV

- Tăng KL bán ra

- Tăng giá bán

- Giảm DSHV

- DSHV = ∑CPBB / Tỷ lệ SDĐP

- Như vậy giảm DSHV bằng cách giảm ∑CPBB hoặc tăng Tỷ lệ SDĐP

7. Phân tích điểm hòa vốn

- Khái niệm

- Công thức

- Tính KLHV: SLHV = CPBB / SDĐPđv

- Tính DS hòa vốn: DSHV = CPBB / Tỷ lệ SDĐP

- Thời gian hòa vốn: TGHV = (360 x DSHV)/DS dự kiến

8. Phân tích lợi nhuận mục tiêu

- Phân tích lợi nhuận: DSB = ∑CPKB + ∑CPBB + LNTT

- LNST: DSB = ∑CPKB + ∑CPBB + LNST/ (1 – Thuế suất (Thuế TNDN))

- Các giả định trong nghiên cứu điểm hòa vốn.

9. Kết cấu bán hàng

- Khái niệm

- Bảng báo cáo thu nhập

| Chỉ tiêu | Sản phẩm P | SP Q | Tổng cộng | |||

|---|---|---|---|---|---|---|

| % | % | Tổng tiền | % | |||

| Doanh số bán | ||||||

| Chi phí khả biến | ||||||

| Số dư đảm phí | ||||||

| Chi phí bất biến | ||||||

| Lợi nhuận ròng | ||||||

10. Ứng dụng của phân tích CVP

Cách 1: Lập bảng báo cáo thu nhập dạng đảm phí

| Chỉ tiêu | Đơn vị | % | Tổng tiền (1.000) |

|---|---|---|---|

| Doanh số bán | 20 | 100 | 12.000 |

| Chi phí khả biến | 12 | 60 | 7.200 |

| Số dư đảm phí | 8 | 40 | 4.800 |

| Chi phí bất biến | 3.700 | ||

| Lợi nhuận | 1.100 |

Cách 2: Phương pháp CLCP

- Tìm tổng SDĐP mới 4800

- Trừ tổng SDĐP cũ 4000

- CL tổng số dư đảm phí 800

- Trừ CPBB tăng thêm (nếu có) 500

- LNR tăng lên 300

- Cộng lợi nhuận kỳ trước 800

- LN kỳ này 1100

Cách 3: Sử dụng phương trình kế toán

DSB = ∑CPKB + ∑CPBB + LN

=> LN = DSB – ∑CPKB – ∑CPBB

11. Giá bán tối thiểu

- Khái niệm

- Điều kiện

- Công thức: GBTT = CPKB + LN dự kiến

Chương 5: Phân tích báo cáo bộ phận

- Khái niệm BCBP

- Đặc điểm BCBP

- KN số dư bộ phận

- Công thức

- SDBP = DT – CP trực tiếp

- SDĐP = DT – CPKB

- SDBP = SDĐP – CPBB trực thuộc

- Ý nghĩa SDBP

- Tỷ lệ SDBP

- Tỷ lệ SDBP = (SDBP / DTBP) x 100%

- Báo cáo thu nhập theo BP là phân xưởng

| Chỉ tiêu | Toàn DN | PX1 | PX2 |

|---|---|---|---|

| Doanh số bán | |||

| CPKB | |||

| CPBB | |||

| CPBB thuộc tính | |||

| SDBP PX | |||

| Trừ CPBB chung | X | X | |

| LNR | X | X |

| Chỉ tiêu | PX 2 | SPA | SPB | SPC |

|---|---|---|---|---|

| Doanh số bán | ||||

| CPKB | ||||

| SDĐP | ||||

| CPBB thuộc tính | ||||

| SDBP sản phẩm | ||||

| Trừ CPBB chung | X | X | X | |

| SDBP PX | X | X | X |

- Báo cáo thu nhập theo bộ phân là thị trường

| Chỉ tiêu | SPC | Thị trường M | Thị trường N |

|---|---|---|---|

| Doanh số bán | |||

| CPKB | |||

| SDĐP | |||

| CPBB thuộc tính | |||

| SDBP thị trường | |||

| Trừ CPBB chung | X | X | |

| SDBP SP | X | X |

Chương 6: Chi phí hợp lệ và tiến trình ra quyết định

1. Chi phí hợp lệ và vấn đề giá bán tối thiểu

TH1: < công suất

GBTT = CPKB + LN mục tiêu

TH2: > công suất

GBTT = CP hợp lệ + LN mục tiêu

2. Bảng dự toán chi phí sản xuất

| Mức công suất | |||

|---|---|---|---|

| 75% | 85% | 125% | |

| SL SP bán ra | |||

| CP SXKB | |||

| CP SXBB | |||

| Tổng CPSX | |||

| CPSX KB/ 1SP | |||

| CPSX BB/ 1SP | |||

| CPSX / 1SP | |||

| Tổng CP chênh lệch | X | ||

| CPCL / 1SP | X | ||

CPCL/SP (CP hợp lệ/SP) = ∑CPCL/ ∑mức CL của SL

3. Nhận dạng chi phí hợp lệ

Bước 1: Nhận dạng các CP & DT có liên quan đến từng phương án

Bước 2: Loại bỏ CP lặn

- Giá mua thiết bị máy cũ

- CP KH

Bước 3: Loại bỏ những DT & CP không có sự khác nhau giữa các phương án

- CP bất biến

- Doanh thu

Bước 4: Ra quyết định

| Tiết kiệm CPKB |

|---|

| Giá mua máy mới |

| Giá thanh lý máy cũ |

| LNR tăng thêm nếu mua máy mới |

| Lãng phí CPKB |

|---|

| Tiết kiệm CP mua máy mới |

| Giá trị thanh lý của máy cũ bị bỏ qua |

| LN ròng tăng thêm nếu sử dụng máy cũ |

Chương 7: Dự toán ngân sách

- Khái niệm

- Phân loại

- Mục đích

- Trình tự

- Dự toán tiêu thụ

- Dự toán SX

- Dự toán NVL TT

- Dự toán thanh toán tiền mua NVL

- Dự toán CP NC TT

- Dự toán CP SXC

- Dự toán CP BH

- Dự toán CP QLDN

- Dự toán tiền mặt

- Dự toán bảng báo cáo KQHĐ KD

- Dự toán bảng CD

>> Xem thêm: Kế toán quản trị 2: Tóm tắt nội dung trọng tâm kiến thức

THƯ VIỆN KẾ TOÁN

| ✅ Kế toán thanh toán | ⭐ Kiến thức gắn gọn, súc tích |

| ✅ Kế toán quản trị | ⭐ Hiệu quả, chi phí hợp lý |

| ✅ Kế toán hành chính sự nghiệp | ⭐ Dễ dàng, nhanh chóng |

| ✅ Kế toán ngân hàng | ⭐ Tường tận, rõ ràng |

| ✅ Kế toán ngân sách | ⭐ Chuyên sâu, dễ hiểu |

| ✅ Kế toán khai báo thuế | ⭐ Tối ưu chi phí |

| ✅ Phân tích báo cáo tài chính | ⭐ Nâng cao hiệu quả hoạt động |