Trong bài viết này chúng ta cùng tìm hiểu nghiệp vụ tín dụng trong ngân hàng gồm những gì và kế toán nghiệp vụ tín dụng ngân hàng.

I. Nghiệp vụ tín dụng trong ngân hàng

Tại ngân hàng thương mại có các nghiệp vụ cấp tín dụng như sau:

- Cho vay

- Chiết khấu thương phiếu, GTCG

- Bảo lãnh thanh toán

- Cho vay đồng tài trợ

- Cho thuê tài chính

1. Nghiệp vụ cho vay trong ngân hàng

Cho vay là một hình thức cấp tín dụng, theo đó tổ chức tín dụng giao cho khách hàng sử dụng một khoản tiền để sử dụng vào mục đích và thời gian nhất định theo thỏa thuận với nguyên tắc có hoàn trả cả gốc và lãi.

(Thông tư Quy định về hoạt động cho vay của TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng số 39/2016/TT-NHNN)

Thời hạn cho vay và kỳ hạn trả nợ

Thời hạn cho vay là khoảng thời gian được tính từ khi khách hàng bắt đầu nhận vốn vay cho đến thời điểm trả hết nợ gốc và lãi vốn vay đã được thỏa thuận trong hợp đồng tín dụng giữa tổ chức tín dụng và khách hàng.

Kỳ hạn trả nợ là các khoảng thời gian trong thời hạn cho vay đã được thỏa thuận giữa tổ chức tín dụng và khách hàng mà tại cuối mỗi khoảng thời gian đó khách hàng phải trả một phần hoặc toàn bộ vốn vay cho tổ chức tín dụng.

Điều chỉnh kỳ hạn trả nợ là việc tổ chức tín dụng và khách hàng thỏa thuận về việc thay đổi các kỳ hạn trả nợ đã thỏa thuận trước đó trong hợp đồng tín dụng.

Gia hạn nợ vay là việc tổ chức tín dụng chấp thuận kéo dài thêm một khoảng thời gian ngoài thời hạn cho vay đã thỏa thuận trong hợp đồng tín dụng.

Hạn mức tín dụng và khả năng tài chính

Hạn mức tín dụng là mức dư nợ vay tối đa được duy trì trong một thời hạn nhất định mà tổ chức tín dụng và khách hàng đã thỏa thuận trong hợp đồng tín dụng.

Khả năng tài chính của khách hàng vay là khả năng về vốn, tài sản của khách hàng vay để đảm bảo hoạt động thường xuyên và thực hiện các nghĩa vụ thanh toán.

Thời hạn cho vay

- Cho vay ngắn hạn: là các khoản vay có thời hạn cho vay đến 12 tháng.

- Cho vay trung hạn: là các khoản vay có thời hạn cho vay từ trên 12 tháng đến 60 tháng

- Cho vay dài hạn: là các khoản vay có thời hạn cho vay từ trên 60 tháng trở lên.

Phương thức cho vay

- Cho vay từng lần

- Cho vay theo hạn mức tín dụng

- Cho vay trả góp

- Cho vay hợp vốn

- Cho vay lưu vụ

2. Phân loại nợ

Nhóm 1: Nợ đủ tiêu chuẩn

- Các khoản nợ trong hạn;

- Các khoản nợ quá hạn dưới 10 ngày

Nhóm 2: Nợ cần chú ý

- Các khoản nợ quá hạn từ 10 ngày đến dưới 90 ngày

- Các khoản nợ điều chỉnh kỳ hạn trả nợ lần đầu

Nhóm 3: Nợ dưới tiêu chuẩn

- Các khoản nợ quá hạn từ 90 ngày đến dưới 180 ngày

- Nợ gia hạn nợ lần đầu

Nhóm 4: Nợ nghi ngờ

- Các khoản nợ quá hạn từ 180 ngày đến dưới 360 ngày

- Nợ cơ cấu lại thời hạn trả nợ lần hai

Nhóm 5: Nợ có khả năng mất vốn

- Các khoản nợ quá hạn từ 360 ngày trở lên

(Thông tư số 02/2013/TT-NHNN về Quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro cho vay)

- Nợ quá hạn là khoản nợ mà một phần hoặc toàn bộ nợ gốc và/hoặc lãi đã quá hạn.

- Nợ xấu là các khoản nợ thuộc các nhóm 3, 4, và 5.

- Tỷ lệ nợ xấu là tỷ lệ giữa nợ xấu so với tổng nợ từ nhóm 1 đến nhóm 5.

II. Kế toán nghiệp vụ tín dụng ngân hàng

Tài khoản sử dụng:

| SỐ HIỆU TÀI KHOẢN | TÊN TÀI KHOẢN | |

|---|---|---|

| Nhóm tài khoản vốn gốc | ||

| Cấp 2 | Cấp 3 | |

| 201 | Cho vay các TCTD khác bằng VND | |

| 2011 | Nợ trong hạn | |

| 2012 | Nợ quá hạn | |

| 211 | Cho vay ngắn hạn tổ chức kinh tế, cá nhân trong nước | |

| 2111 | ||

| 2112 | ||

| 212 | Cho vay trung hạn tổ chức kinh tế, cá nhân trong nước | |

| 2121 | Nợ trong hạn | |

| 2122 | Nợ quá hạn | |

| 213 | Cho vay dài hạn tổ chức kinh tế, cá nhân trong nước | |

| 2131 | Nợ trong hạn | |

| 2132 | Nợ quá hạn | |

| Nhóm tài khoản trả lãi | ||

| 3941 | Lãi phải thu từ cho vay | |

| 702 | Thu lãi cho vay | |

| Nhóm tài khoản trích dự phòng | ||

| 2191 | Dự phòng cụ thể | |

| 2192 | Dự phòng chung | |

| 8822 | Chi dự phòng nợ phải thu khó đòi | |

| Nhóm tài khoản ngoại bảng | ||

| 994 | Tài sản thế chấp của khách hàng | |

| 996 | GTCG thế chấp | |

| 941 | Lãi cho vay chưa thu được bằng VND | |

Hạch toán nợ gốc

Giải ngân:

Nợ TK nhóm 2: số tiền cho vay

Có TK 1011, 4211: số tiền cho vay

Nhập TK 994, 996: giá trị tài sản, GTCG thế chấp

Thu nợ gốc:

Nợ TK 1011, 4211: số tiền thu nợ

Có TK nhóm 2: số tiền thu nợ

Xuất TK 994, 996: giá trị tài sản, GTCG thế chấp

Chuyển nhóm nợ:

Nợ TK nhóm nợ chuyển đến: số dư nợ

Có TK nhóm nợ bị chuyển: số dự nợ

Hạch toán thu lãi khách hàng

- Cuối tháng, ngân hàng tiến hàng dự thu lãi:

Nợ TK 3941: số tiền lãi phát sinh trong tháng

Có TK 702: số tiền lãi phát sinh trong tháng - Khi khách hàng trả lãi, ngân hàng thu lãi:

Nợ TK 1011, 4211: số tiền lãi thu được

Có TK 3941: số tiền lãi đã dự thu

Có TK 702: số tiền lãi chưa dự thu

Trong trường hợp khách hàng không trả lãi, ngân hàng tiến hành thoái thu lãi:

Nợ TK 702: Số tiền lãi thoái thu

Có TK 3941: số tiền lãi thoái thu

Nhập TK 941: số tiền lãi chưa thu được

III. Kế toán dự phòng rủi ro tín dụng và xử lý tài sản đảm bảo

Dự phòng rủi ro: là khoản tiền được trích lập để dự phòng cho những tổn thất có thể xảy ra do khách hàng của tổ chức tài chính quy mô nhỏ không thực hiện nghĩa vụ theo cam kết vay.

- Dự phòng cụ thể: là khoản tiền được trích lập trên cơ sở phân loại nợ để dự phòng cho những tổn thất có thể xảy ra đối với từng nhóm nợ.

- Dự phòng chung: là khoản tiền được trích lập để dự phòng cho những tổn thất chưa xác định được trong quá trình phân loại nợ và trích lập dự phòng cụ thể và trong các trường hợp khó khăn về tài chính của các tổ chức tài chính quy mô nhỏ khi chất lượng các khoản nợ suy giảm.

Trích lập dự phòng cụ thể:

R = (A – C) x r

Trong đó:

- R: số tiền dự phòng cụ thể phải trích

- A: Số dư nợ gốc của khoản nợ

- C: giá trị khấu trừ của tài sản đảm bảo

- r: tỷ lệ trích lập dự phòng cụ thể

Tỷ lệ trích lập dự phòng cụ thể:

- Nhóm 1: 0%

- Nhóm 2: 5%

- Nhóm 3: 20%

- Nhóm 4: 50%

- Nhóm 5: 100%

Trường hợp C > A thì được tính là 0

Giá trị khấu trừ của tài sản bảo đảm = giá trị của tài sản bảo đảm x tỷ lệ khấu trừ

Giá trị và tỷ lệ khấu trừ tài sản đảm bảo

| LOẠI TÀI SẢN ĐẢM BẢO | GIÁ TRỊ | TỶ LỆ KHẤU TRỪ TỐI ĐA |

|---|---|---|

| Tiền gửi bằng VND | 100% | |

| Vàng miếng | Giá mua vào của DN | – Thời hạn còn lại dưới 1 năm: 95% – Thời hạn còn lại 1 – 5 năm: 85% – Thời hạn còn lại trên 5 năm: 80% |

| Trái phiếu niêm yết | Giá tham chiếu | |

| Trái phiếu chưa niêm yết | Mệnh giá | |

| Thẻ tiết kiệm, chứng chỉ tiền gửi | ||

| Chứng khoán niêm yết | Giá tham chiếu | – TCTD phát hành: 70% – Doanh nghiệp phát hành: 65% |

| Bất động sản | Được cơ quan chức năng thẩm định | 50% |

Trích lập dự phòng chung:

R = 0.75% x A1 – 4

Trong đó, Ai là dư nợ nhóm i

Kế toán trích lập dự phòng

Trích lập dự phòng kỳ đầu tiên

Nợ TK 8822: số dự phòng cần lập

Có TK 2191, 2192: số dự phòng cần lập

Đánh giá lại dự phòng

Nếu dự phòng cần lập > dự phòng đã lập ở kỳ trước:

Nợ TK 8822: số dự phòng cần bổ sung

Có TK 2191, 2192: số dự phòng cần bổ sung

Nếu dự phòng cần lập < dự phòng đã lập ở kỳ trước:

Nợ TK 2191, 2192: số dự phòng cần bổ sung

Có TK 8822: số dự phòng hoàn nhập

Hạch toán trích lập dự phòng

Trích lập dự phòng kỳ đầu tiên

Nợ TK 8822: số dự phòng cần lập

Có TK 2191, 2192: số dự phòng cần lập

Đánh giá lại dự phòng:

- Nếu dự phòng cần lập > dự phòng đã lập ở kỳ trước:

Nợ TK 8822: số dự phòng cần bổ sung

Có TK 2191, 2192: số dự phòng cần bổ sung - Nếu dự phòng cần lập < dự phòng đã lập ở kỳ trước:

Nợ TK 2191, 2192: số dự phòng hoàn nhập

Có TK 8822: số dự phòng hoàn nhập

IV. Xử lý tài sản đảm bảo

Theo Nghị định về giao dịch đảm bảo số 163/2006/NĐ-CP do Chính phủ ban hành:

- Tài sản đảm bảo là tài sản mà bên bảo đảm dùng để bảo đảm thực hiện nghĩa vụ dân sự đối với bên nhận bảo đảm.

- Tài sản bảo đảm có thể là tài sản cố định hữu hình hoặc giấy tờ có giá thế chấp.

- Giấy tờ có giá bao gồm cổ phiếu, trái phiếu, hối phiếu, kỳ phiếu, chứng chỉ tiền gửi, séc, …

- Khi đến hạn mà khách hàng vay không thực hiện hoặc thực hiện không đúng nghĩa vụ đối với TCTD, thì tài sản bảo đảm tiền vay được xử lý thể thu hồi nợ.

- Tài sản bảo đảm tiền vay phải được xử lý theo các phương thức đã thỏa thuận trong hợp đồng, trường hợp không có thỏa thuận thì TCTD có quyền bán, chuyển nhượng tài sản cầm cố, thế chấp để thu hồi nợ.

Quy trình gán xiết tài sản đảm bảo:

Tài khoản sử dụng:

| SỐ HIỆU TK | TÊN TÀI KHOẢN |

|---|---|

| Chuyển quyền sở hữu tài sản | |

| 387 | Tài sản gán nợ đã chuyển quyền sở hữu |

| 4591 | Tiền thu từ bán tài sản đảm bảo |

| 995 | Tài sản gán xiết nợ chờ xử lý |

| Thu nợ và xử lý nợ | |

| 9711 | Nợ gốc bị tổn thất đang trong thời gian theo dõi |

| 9712 | Nợ lãi bị tổn thất đang trong thời gian theo dõi |

| Xử lý tài sản đảm bảo | |

| 301, 302 | Tài sản cố định |

| 79 | Thu nhập khác |

| 89 | Chi phí khác |

Hạch toán xử lý tài sản đảm bảo

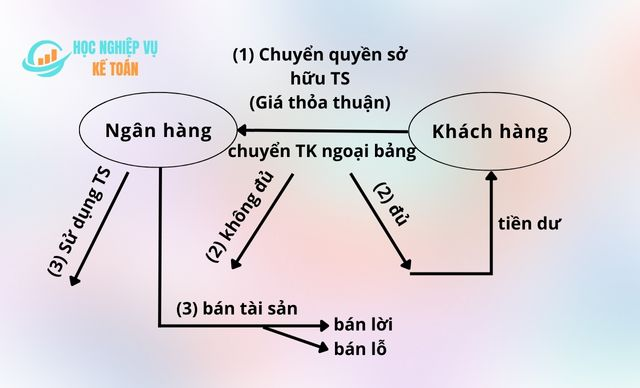

(1) Chuyển quyền sở hữu tài sản đảm bảo

Nợ TK 387: giá trị thỏa thuận

Có TK 4591: giá trị thỏa thuận

Xuất TK 994: giá trị ban đầu

Nhập TK 995: giá trị thỏa thuận

(2) Thu nợ, xóa nợ:

- Thu nợ: Khi giá của tài sản bảo đảm định giá lại lớn hơn khoản nợ của khách hàng thì ngân hàng sẽ tiến hàng thu nợ, phần tiền dư sẽ trả lại cho khách hàng.

Nợ TK 4591: giá thỏa thuận

Có TK nhóm 2: số nợ gốc

Có TK 702: tổng lãi khách hàng còn thiếu

Có TK 1011, 4211: tiền dư trả cho khách hàng

Xuất TK 941: tổng lãi. - Xóa nợ, xóa lãi: Khi giá của tài sản bảo đảm định giá lại nhỏ hơn khoản nợ của khách hàng thì ngân hàng sẽ tiến hành xóa nợ, xóa lãi:

- Xóa nợ:

Nợ TK 4591: giá thỏa thuận

Nợ TK 2191: số nợ gốc xóa

Có TK nhóm 2: số nợ gốc

Nhập TK 9711: số nợ gốc xóa - Xóa lãi:

Xuất TK 941: số lãi xóa

Nhập TK 9712: số lãi xóa

- Xóa nợ:

(3) Phát mãi tài sản đảm bảo

Trường hợp 1: Ngân hàng sử dụng tài sản:

Nợ TK 301, 302: giá thỏa thuận

Có TK 387: Giá thỏa thuận

Xuất TK 995: giá thỏa thuận

Trường hợp 2: ngân hàng phát mãi tài sản

Bán lời (giá bán > giá thỏa thuận)

Nợ TK 1011, 4211: giá bán

Có TK 387: giá thỏa thuận

Có TK 79: chênh lệch giá bán và giá thỏa thuận

Xuất TK 995: giá thỏa thuận

Bán lỗ (giá bán < giá thỏa thuận)

Nợ TK 1011, 4211: giá bán

Nợ TK 89: chênh lệch giá bán và giá thỏa thuận

Có TK 387: giá thỏa thuận

Xuất TK 995: giá thỏa thuận.

>> Xem thêm: Cách hạch toán lãi kế toán vốn huy động ngân hàng