Trong bài viết này, chúng ta cùng tìm hiểu các dịch vụ thanh toán qua ngân hàng và cách thực hiện kế toán dịch vụ thanh toán qua ngân hàng.

I. Kế toán về thanh toán vốn giữa các ngân hàng

Thanh toán vốn giữa các nhân hàng là nghiệp vụ chuyển tiền, qua đó thanh toán các khoản nợ phát sinh giữa các ngân hàng cùng hệ thống hay khác hệ thống.

Phân loại hệ thống thanh toán giữa các ngân hàng

Theo số tiền phát sinh:

- Thanh toán bù trừ (giá trị thấp) < 500tr

- Thanh toán từng lần (giá trị cao) > 500tr

Theo chủ thể tham gia thanh toán:

- Thanh toán liên hàng (cùng hệ thống)

- Thanh toán liên ngân hàng (khác hệ thống)

Theo trình độ công nghệ:

- Thanh toán giấy

- Thanh toán điện tử

Theo hình thức tổ chức:

- Thanh toán song phương

- Thanh toán đa phương

Các hình thức thanh toán vốn giữa các ngân hàng

- Song phương

- Cùng hệ thống

- Khác hệ thống:

- Giá trị cao: tức thời

- Giá trị thấp: bù trừ

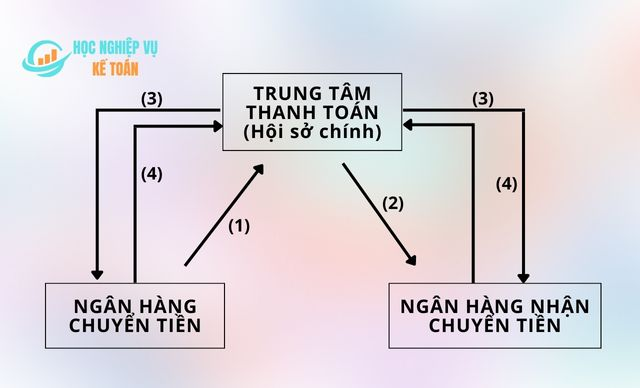

1. Thanh toán liên hàng

Thanh toán liên hàng là hình thức thanh toán nội bộ giữa các chi nhánh ngân hàng trong cùng một hệ thống, phát sinh trên cơ sở các nghiệp vụ thanh toán không dùng tiền mặt, giữa các khách hàng có mở tài khoản thanh toán tại các chi nhánh ngân hàng khác nhau hoặc các nghiệp vụ chuyển tiền trong nội bộ hệ thống.

Quy trình thanh toán liên hàng:

(1) Trong ngày, ngân hàng chuyển tiền gửi lệnh chuyển tiền (LCT) qua mạng về trung tâm thanh toán (TTTT)

(2) TTTT truyển LCT vè ngân hàng nhận chuyển tiền

(3) Cuối ngày TTTT đối chiếu cho tất cả các ngân hàng

(4) Các ngân hàng xác nhận đối chiếu gửi TTTT.

Các bên tham gia hệ thống thanh toán

- Người phát lệnh thanh toán

- Người nhận lệnh hay người thụ hưởng

- Đơn vị khởi tạo lệnh chuyển tiền (ngân hàng phát lệnh thanh toán)

- Đơn vị nhận lệnh chuyển tiền (là ngân hàng nhận lệnh thanh toán)

- Trung tâm thanh toán

Lệnh chuyển tiền

- Lệnh chuyển có: là lệnh thanh toán của ngân hàng phát lệnh nhằm ghi Nợ tài khoản của người phát lệnh mở tại ngân hàng phát lệnh.

- Lệnh chuyển nợ: là lệnh thanh toán của ngân hàng phát lệnh nhằm ghi Nợ tài khoản của khách hàng mở tại ngân hàng nhận lệnh.

- Người mua: là người trả tiền, chuyển tiền, thanh toán hóa đơn, …

- Người bán: là người nhận tiền

- NHm: ngân hàng bên mua (Ngân hàng phục vụ người mua/ Ngân hàng mở tài khoản cho người mua)

- NHb: Ngân hàng bên bán (Ngân hàng phục vụ người bán/ Ngân hàng mở tài khoản cho người bán)

- Ngân hàng phát lệnh Có: NHm

- Ngân hàng nhận lệnh Có: NHb

- Ngân hàng phát lệnh Nợ: NHb

- Ngân hàng nhận lệnh Nợ: NHm

Tài khoản sử dụng

| SỐ HIỆU TK | TÊN TÀI KHOẢN | MỤC ĐÍCH |

|---|---|---|

| 5111 | Chuyển tiền đi năm nay | Hạch toán các Lệnh chuyển tiền đi năm nay chuyển tới TTTT |

| 5112 | Chuyển tiền đến năm nay | Hạch toán các Lệnh chuyển tiền đến năm nay do TTTT chuyển |

| 5191 | Điều chuyển vốn | Hạch toán số vốn điều chuyển đi, điều chuyển đến giữa Hội sở chính với các chi nhánh |

Hạch toán chuyển tiền liên hàng

Đối với lệnh chuyển Có:

Bước 1: Tại ngân hàng phát lệnh:

Nợ TK 4211_người phát lệnh

Có TK 5111

Bước 2: tại ngân hàng nhận lệnh:

Nợ TK 5112

Có TK 4211_người thụ hưởng

Đối với lệnh chuyển Nợ

Bước 1: tại ngân hàng phát lệnh:

Nợ TK 5111

Có TK 4599

Bước 2: tại ngân hàng nhận lệnh

Nợ TK 4211_người nhận lệnh

Có TK 5112

Bước 3: tại ngân hàng phát lệnh

Nợ TK 4599

Có TK 4211_người phát lệnh

Khi có kết quả thanh toán từ trung tâm thanh toán

Ngân hàng nhận tiền

Nợ TK 5191: số tiền

Có TK thích hợp: số tiền

Ngân hàng chuyển tiền

Nợ TK thích hợp: số tiền

Có TK 5191: số tiền

2. Thanh toán điện tử liên ngân hàng

Thanh toán điện tử liên ngân hàng (Viết tắt là TTLNH) là quá trình xử lý các giao dịch thanh toán liên ngân hàng kể từ khi khởi tại Lệnh thanh toán cho tới khi hoàn tất thực hiện Lệnh thanh toán, được thực hiện qua mạng máy tính.

Lệnh thanh toán là một tin điện tử sử dụng để thực hiện một giao dịch thanh toán trong Hệ thống TTLNH.

(Theo Thông tư số 37/2016/TT-NHNN Quy định về việc quản lý, vận hành và sử dụng hệ thống thanh toán điện tử liên ngân hàng quốc gia)

Đối tượng tham gia

- Người phát lệnh

- Người nhận lệnh

- Đơn vị khởi tạo Lệnh thanh toán

- Đơn vị nhận Lệnh thanh toán

- Trung tâm thanh toán

Phân loại dịch vụ thanh toán

Dịch vụ thanh toán giá trị thấp: là dịch vụ thuộc Hệ thống TTLNH xử lý các Lệnh thanh toán bằng Đồng Việt Nam sử dụng phương thức quyết toán bù trừ.

Dịch vụ thanh toán giá trị cao: là dịch vụ thuộc Hệ thống TTLNH xử lý các Lệnh thanh toán bằng Đồng Việt Nam sử dụng phương thức quyết toán tổng tức thời.

Lệnh thanh toán

Lệnh thanh toán Có: là Lệnh thanh toán của đơn vị khởi tạo lệnh nhằm ghi Nợ tài khoản của khách hàng mở tại đơn vị khởi tạo lệnh.

Lệnh thanh toán Nợ: là lệnh thanh toán của đơn vị khởi tạo lệnh nhằm ghi Nợ tài khoản của khách hàng mở tại đơn vị nhận lệnh.

Lệnh thanh toán giá trị thấp: là Lệnh thanh toán bằng Đồng Việt Nam có giá trị nhỏ hơn 500.000 VND (Năm trăm triệu đồng), sử dụng dịch vụ thanh toán giá trị thấp hoặc giá trị cao đều được.

Lệnh thanh toán giá trị cao: là Lệnh thanh toán bằng Đồng Việt Nam sử dụng dịch vụ thanh toán giá trị cao.

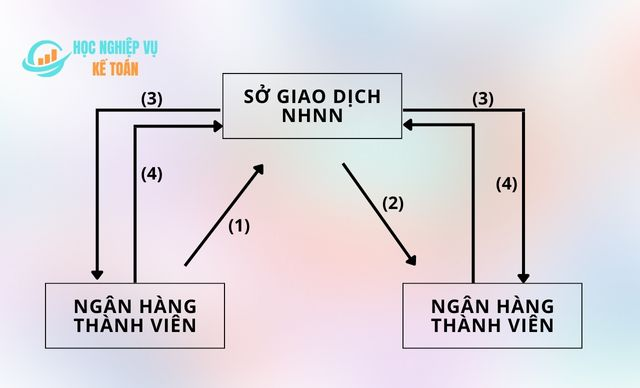

Quy trình thanh toán liên ngân hàng điện tử

(1) Trong ngày, ngân hàng phát lệnh gửi lệnh thanh toán (LTT) qua mạng về Sở giao dịch NHNN (Sở giao dịch)

(2) Sở giao dịch truyển LTT về ngân hàng nhận lệnh

(3) Cuối ngày Sở giao dịch đối chiếu cho tất cả các ngân hàng

(4) Các ngân hàng xác nhận đối chiếu gửi Sở giao dịch

Tài khoản sử dụng

- TK 1113: Tiền gửi thanh toán tại NHNN

- TK 5012: Thanh toán bù trừ ngân hàng thành viên

Hạch toán lệnh thanh toán có giá trị cao

(Thanh toán tức thời qua tài khoản tiền gửi tại NHNN)

Ngân hàng chuyển tiền

Nợ TK 4211_người trả tiền

Có TK 1113

Ngân hàng nhận tiền:

Nợ TK 1113

Có TK 4211 _người thụ hưởng

Lệnh thanh toán giá trị thấp

Lệnh chuyển Có:

Bước 1: tại ngân hàng phát lệnh

Nợ TK 4211_người phát lệnh

Có TK 5012

Bước 2: tại ngân hàng nhận lệnh

Nợ TK 5012

Có TK 4211_người thụ hưởng

Lệnh chuyển Nợ (phải có hợp đồng ủy quyền trích nợ)

Bước 1: tại ngân hàng phát lệnh

Nợ TK 5012

Có TK 4599

Bước 2: tại ngân hàng nhận lệnh

Nợ TK 4211_người thụ hưởng

Có TK 5012

Bước 3: tại ngân hàng phát lệnh

Nợ TK 4599

Có TK 4211_người phát lệnh

Sau khi có kết quả thanh toán từ sở giao dịch:

Ngân hàng nhận tiền

Nợ TK 1113

Có TK 4012

Ngân hàng chuyển tiền

Nợ TK 5012

Có TK 1113

3. Thanh toán song phương

Thanh toán song phương là hình thức thanh toán trực tiếp giữa các nhân hàng không thông qua trung gian thanh toán.

Để thanh toán song phương, một ngân hàng phải mở tài khoản tại ngân hàng đối tác. Khi đó ngân hàng mở tài khoản sẽ trở thành khách hàng của ngân hàng cung cấp dịch vụ thanh toán.

Hệ thống thanh toán đa tệ tại Vietcombank (VCB – Money)

- Đối tượng khách hàng: định chế tài chính, tổ chức kinh tế

- Dịch vụ chính: Chuyển tiền, Ủy nhiệm chi; Mua/bán ngoại tệ; Dịch vụ trả lương nhân viên và các dịch vụ thanh toán khác.

- Cơ sở thanh toán: Thanh toán liên ngân hàng song phương điện tử trên cơ sở chuyển, nhận và quyết toán trên cơ sở bù trừ song phương các món thanh toán không cấp thiết, giá trị thấp.

Một số NHTM lớn là BIDV, Agribank, Vietinbank cũng tự xây dựng và triển khai hệ thống thanh toán liên ngân hàng song phương điện tử.

Tài khoản sử dụng

| SỐ HIỆU TK | TÊN TÀI KHOẢN | NH SỬ DỤNG |

|---|---|---|

| 1311 | Tiền gửi (không kỳ hạn) tại TCTD trong nước | Dành cho ngân hàng khách hàng |

| 1321 | Tiền gửi tại các TCTD trong nước bằng ngoại tệ | |

| 4111 | Tiền gửi của các TCTD trong nước | Dành cho ngân hàng chủ trì (VCB) |

| 4121 | Tiền gửi của các TCTD trong nước bằng ngoại tệ |

Hạch toán thanh toán song phương

| LOẠI THANH TOÁN | TẠI NGÂN HÀNG KHÁCH HÀNG | TẠI NGÂN HÀNG CHỦ TRÌ |

|---|---|---|

| Ngân hàng khách hàng chuyển tiền | Nợ TK 4211_người chuyển tiền Có TK 1311, 1321 | Nợ TK 4111, 4121 Có TK 4211_người nhận tiền |

| Ngân hàng khách hàng nhận tiền | Nợ TK 1311, 1321 Có TK 4211_người nhận tiền | Nợ TK 4211_người chuyển tiền Có TK 4111, 4121 |

Công ty cổ phần thanh toán quốc gia Việt Nam (Napas)

NAPAS là đơn vị trung gian thanh toán được Ngân hàng Nhà nước cấp phép cung ứng dịch vụ chuyển mạch tài chính và dịch vụ bù trừ điện tử tại Việt Nam. Cổ đông chính của NAPAS gồm Ngân hàng nhà nước và 15 Ngân hàng thương mại lớn tại Việt Nam.

II. Kế toán thanh toán không dùng tiền mặt

Theo Nghị định 101/2012/NĐ-CP về thanh toán không dùng tiền mặt;

Dịch vụ thanh toán không dùng tiền mặt bao gồm dịch vụ thanh toán qua tài khoản thanh toán và một số dịch vụ thanh toán không qua tài khoản thanh toán của khách hàng.

Chủ tài khoản thanh toán là người đứng tên mở tài khoản. Đối với tài khoản của cá nhân, chủ tài khoản là cá nhân đứng tên mở tài khoản. Đối với tài khoản của tổ chức, chủ tài khoản là người đại diện theo pháp luật hoặc đại diện theo ủy quyền của tổ chức mở tài khoản.

Tại ngân hàng thương mại có các dịch vụ thanh toán không dùng tiền mặt như sau:

- Ủy nhiệm (thu và chi)

- Sec

- Thẻ ngân hàng

- Thanh toán trực tuyến

- Thư tín dụng (L/C)

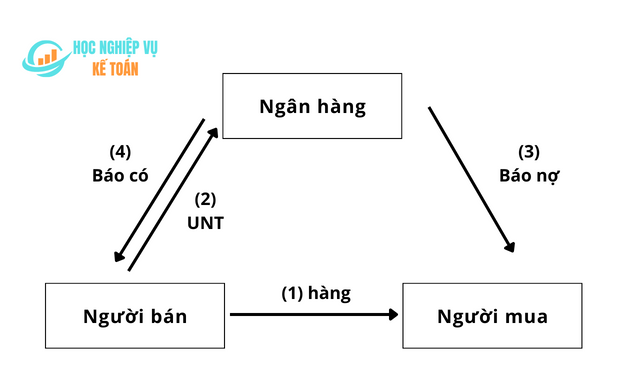

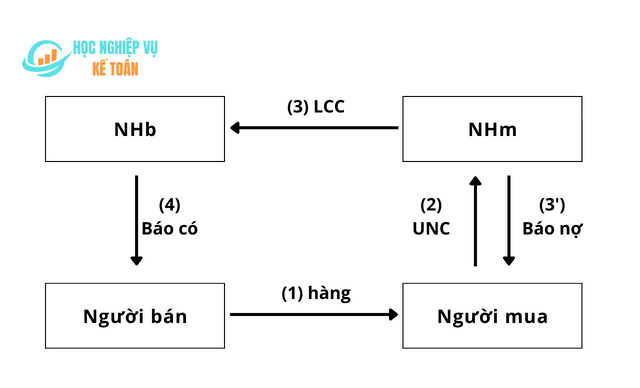

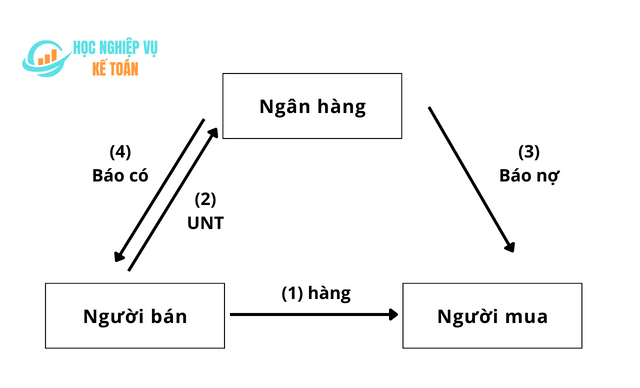

1. Ủy nhiệm chi

Ủy nhiệm chi (hoặc lệnh chi) là phương tiện thanh toán mà người trả tiền lập lệnh thanh toán theo mẫu do Ngân hàng quy định, gửi cho ngân hàng nơi mình mở tài khoản yêu cầu trích một số tiền nhất định trên tài khoản của mình để trả cho người thụ hưởng. (Theo thông tư số 46/2014/TT-NHNN thông tư Hướng dẫn về dịch vụ thanh toán không dùng tiền mặt)

Quy trình ủy nhiệm chi

Trường hợp người mua và người bán mở tài khoản tại một ngân hàng:

Trường hợp người mua và người bán mở tài khoản tại hai ngân hàng khác nhau:

Tài khoản sử dụng

| SỐ HIỆU TÀI KHOẢN | TÊN TÀI KHOẢN |

|---|---|

| 4211 | Tài khoản thanh toán của khách hàng |

| 4599 | Tài khoản chờ thanh toán |

| Các phương thức thanh toán giữa các ngân hàng | |

| 1113 | Tiền gửi thanh toán tại NHNN |

| 5012 | Thanh toán bù trừ liên ngân hàng |

| 5111 | Chuyển tiền đi năm nay |

| 5112 | Chuyển tiền đến năm nay |

| 5191 | Điều chuyển vốn |

Hạch toán uỷ nhiệm chi

Cùng một ngân hàng:

Nợ TK 4211-người mua

Có TK 4211-người bán

Hai ngân hàng khác nhau:

Bước 1: Tại ngân hàng bên mua

Nợ TK 4211

Có TK 5012, 5111, …

Bước 2: Tại ngân hàng bên bán

Nợ TK 5012, 5112, …

Có TK 4211

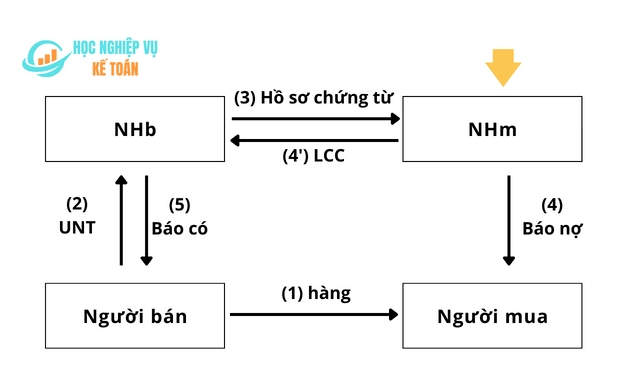

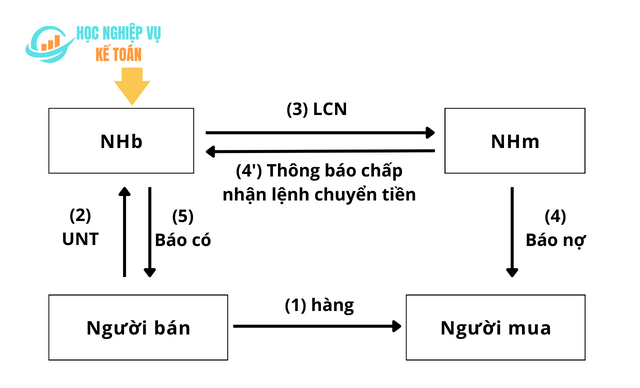

2. Uỷ nhiệm thu

Uỷ nhiệm thu (hoặc lệnh thu) là dạng lệnh do người bán lập gửi trực tiếp vào ngân hàng phục vụ người bán nhờ thu hộ tiền bán hàng.

Có hai loại Uỷ nhiệm thu là Uỷ nhiệm thu có Uỷ trích nợ (UQTN) và Uỷ nhiệm thu không có UQTN.

Đối với Uỷ nhiệm thu không có UQTN, ngân hàng bên bán sẽ chuyển hồ sơ chứng từ Uỷ nhiệm thu sang cho bên ngân hàng bên mua mà không tiến hàng hạch toán.

Đối với Uỷ nhiệm thu có UQTN, ngân hàng bên bán sẽ tiến hành hạch toán vào tài khoản chờ thanh toán đồng thời phát lệnh chuyển tiền/lệnh thanh toán tiền.

Biểu phí uỷ nhiệm thu tại Vietcombank

| 3 | THU HỘ THEO UỶ NHIỆM THU | |

|---|---|---|

| 3.1 | Nhận thu hộ Uỷ nhiệm thu | 10.000 VND/ món |

| 3.2 | Thanh toán Uỷ nhiệm thu | Thu phí theo dịch vụ chuyển tiền tương ứng |

| 3.3 | Huỷ nhờ thu theo yêu cầu của khách hàng | 15.000 VND/ chứng từ |

| 3.4 | Thông báo nhờ thu bị từ chối | 20.000 VND |

Quy trình uỷ nhiệm thu

Trường hợp người mua và người bán mở tài khoản tại một ngân hàng

Trường hợp mở tài khoản tại hai ngân hàng khác nhau

- Uỷ nhiệm thu không có UQTN

- Uỷ nhiệm thu có UQTN

Hạch toán uỷ nhiệm thu

| CÙNG MỘT NGÂN HÀNG | HAI NGÂN HÀNG KHÁC NHAU | |

|---|---|---|

| Nợ TK 4211-người mua Cps TK 4211-người bán | Không có UQTN | Có UQTN |

| Bước 1: NH bên bán chuyển hồ sơ chứng từ cho NH bên mua Bước 2: Tại NH bên mua Nợ Tk 4211 – người mua Có TK 5012, 5111, 5191 Bước 3: Tại NH bên bán Nợ TK 5012, 5112, 5191 Bước 3: Tại NH bên bán: Nợ TK 5012, 5112, 5191 Có TK 4211 – người bán | Bước 1: Tại NH bên bán: Nợ TK 5012, 5111, 5191 Có TK 4599 Bước 2: Tại NH bên mua: Nợ TK 4211- người mua Có TK 5012, 5112, 5191 Bước 3: Tại NH bên bán: Nợ TK 4599 Có TK 4211 – người bán | |

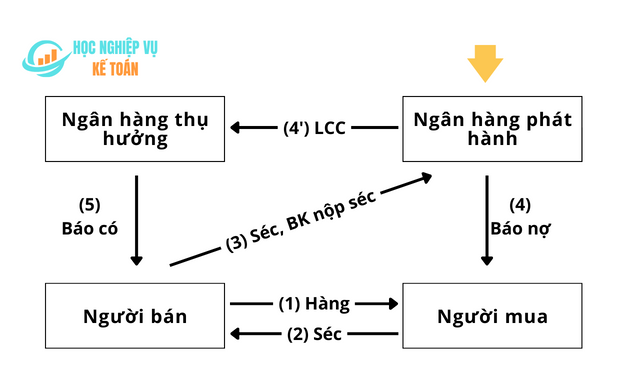

3. Séc

Theo Nghị định số 159/2003/NĐ – CP về cung ứng và sử dụng sec, séc là phương tiện thanh toán do người ký phát lập dưới hình thức chứng từ theo mẫu in sẵn, lệnh cho người thực hiện thanh toán trả không điều kiện một số tiền nhất định cho người thụ hưởng.

Các yếu tố của tờ séc:

- Chữ “Séc” được in phía trên tờ séc;

- Số séc;

- Người được trả tiền;

- Số tiền xác định, được ghi cả bằng số và bằng chữ;

- Tên của người thực hiện thanh toán;

- Địa chỉ thanh toán;

- Ngày ký phát;

- Chữ ký (có ghi rõ họ tên) của người ký phát.

Bảo chi séc

Bảo chi séc là việc ngân hàng phát hành séc bảo đảm khả năng thanh toán cho tờ séc khi tờ séc được xuất trinh trong thời hạn sản xuất đòi hỏi thanh toán.

Như vậy, séc bảo chi là sec đã được tổ chức cung ứng dịch vụ thanh toán xác nhận khả năng thanh toán trước khi người chi trả trao séc cho người thụ hưởng để nhận hàng hoá và dịch vụ.

Nghiệp vụ bảo chi séc:

Nợ TK 4211-người phát hành séc (người mua): số tiền

Có TK 4271: số tiền

Ngân hàng thu phí dịch vụ bảo chi séc:

Nợ TK 4211-người phát hành séc: tổng số tiền phí phải trả

Có TK 711: phí dịch vụ

Có TK 4531: thuế VAT

Phí giao dịch séc Vietcombank

| 1 | SÉC DO VCB PHÁT HÀNH | ||

|---|---|---|---|

| 1.1 | Cung ứng séc trắng | 20.000 VND/ cuốn | 1 USD/cuốn |

| 1.2 | Bảo chi séc | 10.000 VND/ tờ | 1 USD/tờ |

| 1.3 | Đình chỉ thanh toán séc | 10.000 VND/ tờ | 1 USD/tờ |

| 1.4 | Thông báo mất séc | 100.000 VND/ lần | 10 USD/lần |

| 1.5 | Thanh toán séc do VCB phát hành (séc lĩnh tiền mặt, séc chuyển khoản) | ||

| 1.5.1 | Séc lĩnh tiền mặt tại VCB | ||

| – Phát hành cho chính mình (Chủ tài khoản rút tiền bằng séc) | Thu theo phí dịch vụ rút tiền mặt tại phần dịch vụ tài khoản | ||

| – Phát hành cho người khác | Thu theo phí dịch vụ chuyển tiền tương ứng | ||

| 1.5.2 | Séc chuyển khoản | ||

| – Ghi có vào tài khoản trong hệ thống VCB | 10.000 VND/ món | 1 USD/món | |

| – Khác hệ thống VCB | Thu phí chuyển tiền tương ứng | ||

| 1.6 | Thông báo séc không đủ khả năng thanh toán (Thu với người ký phát séc) | 20.000 VND/ tờ séc | 2 USD/ tờ séc |

| 2 | Thu hộ séc do một tổ chức cung ứng dịch vụ thanh toán trong nước khác phát hành | ||

| 2.1 | Nhận séc của khách hàng để gửi đi | 10.000 VND/tờ séc + bưu phí | 1 USD/tờ séc + bưu phí |

| 2.2 | Nhờ thu bị từ chối | Thu theo thực tế | |

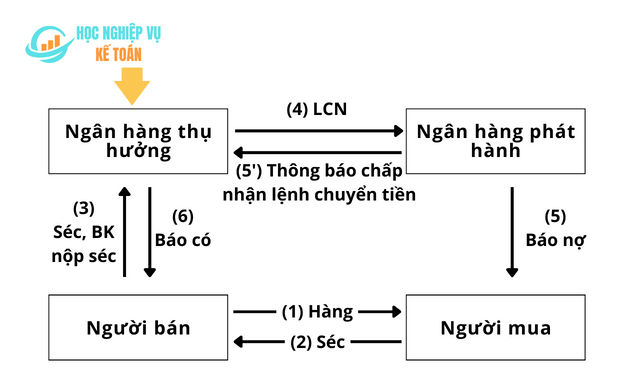

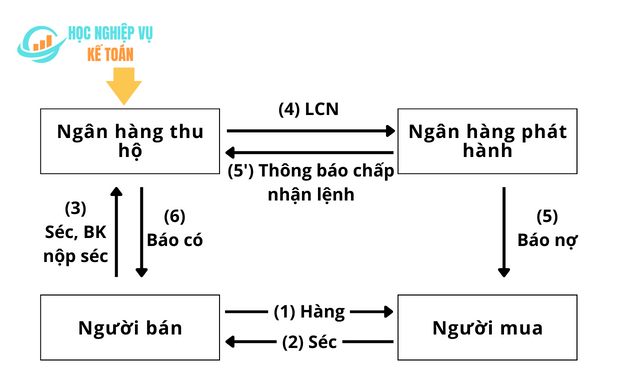

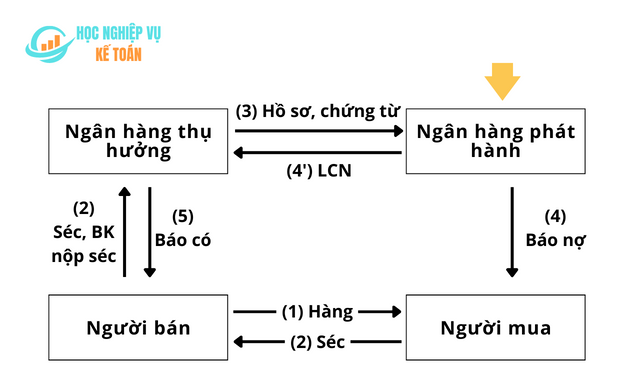

Thanh toán séc

Trường hợp người bán nộp séc vào ngân hàng phát hành

Trường hợp người bán nhờ thu hộ

Séc do ngân hàng khác hệ thống phát hành:

Séc bảo chi:

Séc chuyển khoản:

Hạch toán séc

| Nộp séc vào NH phát hành | Người bán nhờ thu | ||

| Hai ngân hàng cùng hệ thống | Hai ngân hàng khác hệ thống | ||

| Bước 1: Tại NH phát hành Nợ TK 4211 Có TK 5111, 5012 | Bước 1: Tại NH thu hộ: Nợ TK 5111 Có TK 4599 Bước 2: Tại NH phát hành: Nợ TK 4211 Có TK 5112 Bước 3: Tại NH thu hộ: Nợ TK 4599 Có TK 4211 | Séc chuyển khoản | Séc bảo chi |

| Bước 1: NH thu hộ chuyển chứng từ cho NH phát hành. Bước 2: Tại NH phát hành: Nợ TK 4211 Có TK 5012 Bước 3: Tại NH thu hộ: Nợ TK 5012 Có TK 4211 | Bước 1: Tại NH thu hộ: Nợ TK 5012 Có TK 4599 Bước 2: Tại NH phát hành: Nợ TK 4211 Có TK 5012 Bước 3: Tại NH thu hộ: Nợ TK 4599 Có TK 4211 | ||

4. Thẻ thanh toán

Theo Thông tư 19/2016/TT-NHNN Quy định về hoạt động của thẻ ngân hàng:

- Thẻ ngân hàng là phương tiện thanh toán do tổ chức phát hành thẻ phát hành để thực hiện giao dịch thẻ theo các điều kiện và điều khoản được các bên thoả thuận.

- Thẻ ghi nợ (debit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi số tiền và hạn mức thấu chi (nếu có) trên tài khoản thanh toán của chủ thẻ mở tại tổ chức phát hành thẻ.

- Thẻ tín dụng (credit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi hạn mức tín dụng đã được cấp theo thoả thuận với tổ chức phát hành thẻ.

- Thẻ đồng thương hiệu là thẻ đồng thời có thương hiệu của tổ chức phát hành thẻ và thương hiệu của tổ chức liên kết, hợp tác phát hành thẻ.

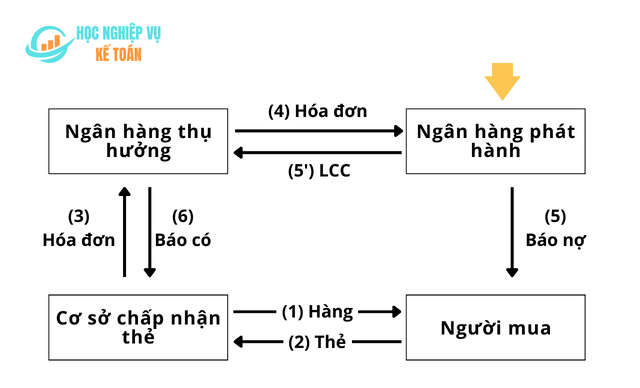

Quy trình thanh toán bằng thẻ

Hạch toán thẻ

Cùng một ngân hàng

Nợ TK 4211- người mua

Có TK 4211 – người bán

Hai ngân hàng khác nhau

Bước 1: Tại ngân hàng bên mua

Nợ TK 4211-người mua

Có TK 5012, 5111, 5191

Bước 2: Tại ngân hàng bên bán

Nợ TK 5012, 5112, 5191

Có TK 4211-người bán

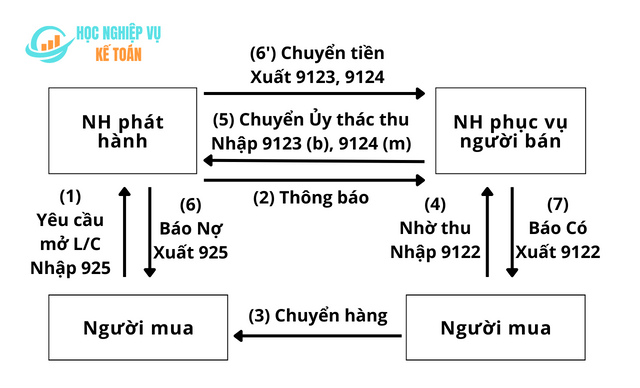

III. Kế toán thanh toán thư tín dụng quốc tế L/C

- Thư tín dụng: là cam kết không huỷ ngang bằng văn bản của ngân hàng phát hành, theo yêu cầu của khách hàng, cam kết thanh toán/ chấp nhận thanh toán cho người hưởng khi người hưởng xuất trình các chứng từ theo đúng quy định trong thư tín dụng.

- Xác nhận LC: là một cam kết chắc chắn của ngân hàng xác nhận, ngoài cam kết của ngân hàng phát hành về việc thanh toán hoặc thương lượng khi người hưởng xuất trình chứng từ phù hợp.

Quy trình thanh toán L/C quốc tế

Hạch toán L/C quốc tế

Tài khoản sử dụng:

- 1331: Tiền gửi không kỳ hạn bằng ngoại tệ ở nước ngoài.

- 4141: Tiền gửi của Ngân hàng nước ngoài bằng ngoại tệ

- 4282: Tiền ký quỹ để mở Thư tín dụng (L/C)

- 9122: Chứng từ có giá trị ngoại tệ nhận giữ hộ hoặc thu hộ

- 9123: Chứng từ có giá trị ngoại tệ do nước ngoài gửi đến đợi thanh toán.

- 925: Cam kết trong nghiệp vụ L/C trả ngay (số tiền tương ứng với giá trị cam kết)

Thanh toán L/C cho hàng nhập khẩu

Nghiệp vụ phát hành L/C:

- Nghiệp vụ nhận tiền ký quỹ:

Nợ TK 422, 103, 214, … – Tổng số ngoại tệ

Có TK 4282 – Số ngoại tệ ký quỹ - Ngân hàng thu các loại phí:

Nợ TK 422, 103, …

Có TK 711 – Phí (ngoại tệ) chưa có thuế VAT

Có TK 4531 – Thuế VAT (ngoại tệ) - Nhập bộ L/C đã mở vào TK 925, ghi đơn:

Nhập TK 925 – Số ngoại tệ cam kết thanh toán

Nhiệp vụ thanh toán L/C

Khi ngân hàng nhận bộ chứng từ thanh toán L/C của ngân hàng nước ngoài gửi đến:

- Tiếp nhận và nhập bộ chứng từ nhờ thu vào TK 9124, ghi đơn:

Nhập TK 9124 – Số ngoại tệ trên bộ chứng từ - NH Việt Nam gửi bộ chứng từ thanh toán cho DN nhập khẩu:

- (1) Nếu DN nhập khẩu từ chối không thanh toán, NH Việt Nam sẽ gửi trả bộ chứng từ thanh toán L/C lại cho NH nước ngoài và xuất bộ chứng từ ra khỏi TK 9124.

- (2) Nếu DN nhập khẩu chấp nhận thanh toán, NH Việt Nam chuyển tiền trả cho nhà xuất khẩu và thu phí.

Nợ TK 4282 – Số ngoại tệ thanh toán tiền hàng

Có TK 1331, 4141 – Số ngoại tệ thanh toán tiền hàng

Đồng thời xuất bộ chứng từ thanh toán ra khỏi TK 9214 và xuất L/C ra khỏi TK 925, NH ghi đơn:

Xuất TK 9124 – Số ngoại tệ trên bộ chứng từ

Xuất TK 925 – Số ngoại tệ trên L/C

Thanh toán L/C cho hàng xuất khẩu

Nghiệp vụ nhận Uỷ thác thu L/C

- Nghiệp vụ nhận bộ chứng từ thanh toán từ DN xuất khẩu, ghi đơn:

Nhập TK 9122 – Số ngoại tệ trên bộ chứng từ - Gửi bộ chứng từ thanh toán ra nước ngoài để nhờ thu hộ, ghi đơn:

Nhập TK 9123 – Số ngoại tệ trên bộ chứng từ

Sau khi bộ chứng từ nhờ thu gửi ra ngân hàng nước ngoài nhờ thu, xảy ra 2 trường hợp:

- Nếu NH nước ngoài từ chối không thanh toán, NH nước ngoài sẽ gửi trả bộ chứng từ thanh toán L/C lại cho NH Việt Nam và NH Việt Nam xuất bộ chứng từ ra khỏi TK 9122, 9123.

- Nếu NH nước ngoài chấp nhận thanh toán, ghi:

Nợ TK 1331, 4141 – Số ngoại tệ trên giấy báo có

Có TK 422, 455 – Số ngoại tệ trên giấy báo có

Đồng thời xuất bộ chứng từ nhờ thu, ghi đơn:

Xuất TK 9122 – Số ngoại tệ trên bộ chứng từ

Xuất TK 9123 – Số ngoại tệ trên bộ chứng từ

>> Xem thêm: Kế toán ngân hàng nghiệp vụ kinh doanh ngoại tệ