Trong bài viết này mình sẽ trình bày về khái niệm, quá trình phát triển cũng như vai trò và chức năng của kế toán quản trị, mời các bạn cùng đọc nhé!

1. Kế toán quản trị là gì?

Kế toán quản trị là một lĩnh vực chuyên môn của Kế toán. Theo định nghĩa của Luật Kế toán Việt Nam (số 88/2015/QH13) thì “Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán (Quốc hội, 2015).”

Bên cạnh đó cũng có nhiều cách định nghĩa các nhau. Như theo Kaplan và Atkinson (1998, p. 01) đã viết trong cuốn kế toán quản trị nâng cao (Advanced management accounting) thì: “Hệ thống kế toán quản trị cung cấp thông tin để hỗ trợ các nhà quản lý lập kế hoạch và kiểm soát các hoạt động. Hoạt động kế toán quản trị bao gồm thu thập, phân loại, xử lý, phân tích và báo cáo thông tin cho người quản lý”.

Hiệp hội Kế toán Quản trị Hoa Kỳ (IMA, 2008, p. 01) thì định nghĩa: Kế toán quản trị là một nghề liên quan đến việc hợp tác trong quản lý ra quyết định, lập kế hoạch và hệ thống quản lý hiệu suất, và cung cấp kiến thức chuyên môn về báo cáo và kiểm soát tài chính để hỗ trợ ban giám đốc trong việc xây dựng và thực hiện chiến lược của tổ chức.

Theo kết luận từ một tài liệu của trường Đại học Thanh Hoa, sau khi xem xét rất nhiều khái niệm kế toán quản trị qua các giai đoạn thì cho rằng kế toán quản trị là môn khoa học kết hợp giữa khoa học kế toán và khoa học quản lý.

Kế toán quản trị lấy khoa học quản lý làm cơ sở lý luận, lấy số liệu kế toán do kế toán tài chính cung cấp làm cơ sở chính, đồng thời xem xét thông tin của các hoạt động kinh doanh khác, thông qua lập kế hoạch, kiểm soát và tổ chức, nó cung cấp thông tin hỗ trợ quyết định cho việc quản lý nội bộ của tổ chức và cải thiện lợi ích kinh tế (Qián Wén Jīng, 2021, tr. 03).

Nhìn chung mặc dù có nhiều định nghĩa khác nhau về kế toán quản trị nhưng đều thống nhất rằng kế toán quản trị nhằm mục đích cung cấp thông tin cho nội bộ đơn vị.

>> Xem thêm: Một số nghiên cứu về kế toán quản trị

2. Quá trình phát triển kế toán quản trị

Theo tài liệu từ trường Đại học Thanh Hoa, kế toán quản trị ra đời nhằm đáp ứng yêu cầu khách quan của sự phát triển kinh tế và yêu cầu của quản lý hiện đại. Các doanh nghiệp ban đầu thường áp dụng dưới hình thức sở hữu độc quyền hoặc hợp danh, hoạt động kinh doanh của doanh nghiệp do chủ sở hữu tự thực hiện, quyền sở hữu và quyền quản lý là thống nhất.

Đồng thời, do quy mô của doanh nghiệp nhỏ, hoạt động vận hành tương đối đơn giản, kinh phí không nhiều nên người điều hành dựa vào nguồn thông tin do kế toán truyền thống cung cấp để đáp ứng nhu cầu sản xuất và vận hành.

Với sự phát triển của nền kinh tế, quy mô sản xuất và hoạt động của doanh nghiệp ngày một mở rộng, nguồn vốn cần thiết cũng tăng lên nhanh chóng, do đó hình thức tổ chức doanh nghiệp mới là công ty cổ phần xuất hiện để thích ứng với sự thay đổi này. Sự khác biệt đáng kể giữa công ty cổ phần với công ty độc quyền và công ty hợp danh là sự tách biệt giữa quyền sở hữu và quyền quản lý.

Sự xuất hiện của các công ty cổ phần làm cho quy mô hoạt động của các doanh nghiệp tiếp tục được mở rộng, sự cạnh tranh giữa các doanh nghiệp ngày càng gay gắt, kinh tế phát triển đòi hỏi phải có sự quản lý khoa học và hợp lý hơn của các doanh nghiệp. Sự xuất hiện của tình hình mới này cũng đặt ra những yêu cầu mới đối với công tác kế toán.

Kế toán không những phải đáp ứng nhu cầu thông tin của các nhóm lợi ích có liên quan bên ngoài (nhà đầu tư, chủ nợ, v.v.) mà còn phải cung cấp thông tin liên quan cho việc quản lý nội bộ của doanh nghiệp. Hệ thống kế toán đơn lẻ cũng vì thế mà từng bước phát triển và chia thành hai hệ thống tương đối độc lập nhau là kế toán tài chính và kế toán quản trị (Qián Wén Jīng, 2021, tr. 08).

Cũng theo tài liệu này sự hình thành của kế toán quản trị gắn liền với kế toán chi phí, kế toán này được phát triển trên cơ sở hạch toán chi phí. Kế toán chi phí bắt nguồn từ cuối cuộc cách mạng công nghiệp vào thế kỷ 18.

Do việc sử dụng rộng rãi máy móc thiết bị, khấu hao đã xuất hiện trong kế toán, việc tính khấu hao và phân bổ chi phí gián tiếp xuất hiện trong kế toán; chỉ có tính toán khoa học và phân bổ hợp lý mới có thể định giá, báo giá, chấp nhận đơn hàng đúng sản phẩm, có lợi cho doanh nghiệp khi tham gia cạnh tranh trên thị trường.

Theo Kaplan và Atkinson (1998, p. 03) và nhiều nghiên cứu khác sự xuất hiện và phát triển nhanh chóng của đường sắt vào giữa thế kỷ XIX là một động lực chính khác trong sự phát triển của hệ thống kế toán quản trị (Waweru, 2017, p. 166).

Trong những năm gần đây, trước sự cạnh tranh ngày càng gia tăng, công nghệ môi trường sản xuất và môi trường kinh doanh ngày càng phát triển đã đặt ra những thách thức không nhỏ đối với các nhà quản trị và áp lực khiến kế toán quản trị phải thay đổi. Một số người cho rằng nếu muốn duy trì sự phù hợp của kế toán quản trị, kế toán quản trị cần phải đáp ứng những thay đổi về nhu cầu thông tin quản trị đáng kể.

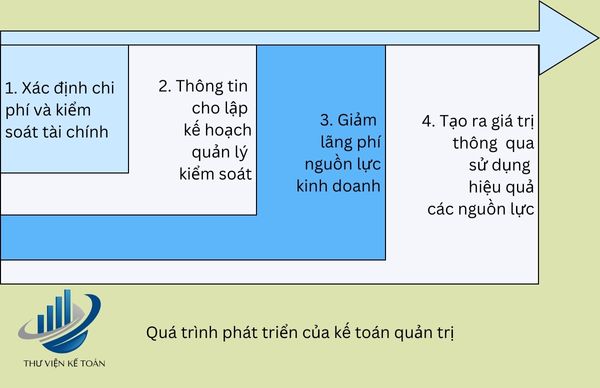

Liên đoàn Kế toán Quốc tế (IFAC) vào năm 1998 đã xác định 4 giai đoạn hình thành của kế toán quản trị, các chức năng của kế toán quản trị ở mỗi giai đoạn cũng có phần khác nhau, cụ thể:

+ Giai đoạn 1 (trước năm 1950): Kế toán quản trị giai đoạn này chủ yếu tập trung vào việc xác định chi phí và kiểm soát tài chính. IFAC mô tả kế toán quản trị giai đoạn trước năm 1950 là một hoạt động kỹ thuật cần thiết để theo đuổi các mục tiêu của tổ chức (IFAC, 1998). Theo Ahmad và Leftesi (2014), các kỹ thuật thực hành kế toán quản trị phổ biến ở giai đoạn này là phân tích tỷ lệ, phân tích báo cáo tài chính, lập ngân sách và các kỹ thuật kế toán chi phí.

+ Giai đoạn 2 (vào năm 1965): Sự quan tâm của KTQT ở giai đoạn này đã chuyển vào việc cung cấp thông tin cho hoạt động lập kế hoạch và kiểm soát của nhà quản trị thông qua việc sử dụng các kỹ thuật như phân tích quyết định và kế toán trách nhiệm. IFAC mô tả kế toán quản trị trong giai đoạn này là một hoạt động quản lý nhưng ở vai trò nhân viên. Việc sử dụng các phương pháp truyền thống như chi phí tiêu chuẩn, chi phí-khối lượng-lợi nhuận (CVP), phân tích điểm hòa vốn, định giá chuyển nhượng và đo lường hiệu suất tăng lên trong giai đoạn này.

+ Giai đoạn 3 (vào năm 1985): KTQT giai đoạn này tập trung vào việc giảm hao phí nguồn lực sử dụng trong hoạt động sản xuất kinh doanh, thông qua việc sử dụng các kỹ thuật phân tích quá trình và quản lý chi phí. Các công thức toán học như quản lý chất lượng toàn diện (TQM), số lượng đặt hàng kinh tế (mô hình EOQ), các mô hình đánh giá hàng tồn kho như LIFO và FIFO, hoạch định nhu cầu vật tư (MRP), và hồi quy tuyến tính bội được sử dụng trong giai đoạn này.

+ Giai đoạn 4 (vào năm 1995): KTQT giai đoạn này chuyển qua quan tâm vào việc tạo ra giá trị bằng cách sử dụng hiệu quả các nguồn lực, thông qua việc sử dụng các kỹ thuật đánh giá các yếu tố tạo nên giá trị cho khách hàng, giá trị cho cổ đông và sự thay đổi cho tổ chức. Các kỹ thuật kế toán tương đối hiện đại như chi phí dựa trên hoạt động (ABC), just-in-time (JIT), chi phí mục tiêu, thẻ điểm cân bằng, phân tích chuỗi giá trị và kế toán quản trị chiến lược được áp dụng rộng rãi trong giai đoạn này.

Xem thêm: Kế toán quản trị 1: Tóm tắt nội dung trọng tâm kiến thức

3. Vai trò và chức năng của kế toán quản trị

Kế toán quản trị đặt trọng tâm tương lai hơn là quá khứ. Thông tin kế toán quản trị thường xuyên cung cấp cho các đối tượng thông qua các báo cáo nội bộ hoặc các tài liệu theo yêu cầu của nhà quản trị. Vì vậy, vai trò và chức năng của kế toán quản trị cũng gắn liền với nhiệm vụ của các nhà quản trị như cung cấp thông tin cho việc lập kế hoạch, quá trình ra quyết định của nhà quản trị; cung cấp thông tin cho quá trình tổ chức, điều hành và quản lý doanh nghiệp; cung cấp thông tin cho quá trình kiểm soát, v.v..

Gắn với những vai trò trên thì các chức năng của kế toán có thể được tóm tắt thành năm khía cạnh gồm: Chức năng dự báo, chức năng ra quyết định, chức năng lập kế hoạch, chức năng kiểm soát và chức năng đánh giá (Qián Wén Jīng, 2021, tr. 04).

a) Chức năng dự báo của kế toán quản trị

Chức năng dự báo là những thông tin kế toán quản trị về triển vọng kinh doanh của doanh nghiệp phục vụ cho các hoạt động quản lý của doanh nghiệp trong kinh doanh hiện đại.

Trong hoạt động sản xuất và điều hành, về mặt khách quan luôn tồn tại một số lượng lớn các yếu tố quyết định và không quyết định phức tạp. Từ các vấn đề đã được hoàn thành trong quá khứ để dự đoán kết quả có thể có trong tương lai, cho tất cả các khía cạnh của sản xuất và hoạt động trong những điều kiện nhất định trong một thời kỳ nhất định trong tương lai. Việc suy luận về các tình huống có thể xảy ra là nhiệm vụ và chức năng của kế toán quản trị chính yếu.

b) Chức năng ra quyết định của kế toán quản trị

Ra quyết định là một chức năng của kế toán quản trị quan trong, thể hiện ở kế toán quản trị tham gia vào việc ra quyết định kinh doanh của doanh nghiệp. Đưa ra các quyết định kinh doanh một cách chính xác là cách quản lý doanh nghiệp hiện đại. Đây cũng là nội dung công việc chính của kế toán quản trị, tức là trên cơ sở dự báo, thông qua quy nạp, sắp xếp và phân tích theo yêu cầu của nhà quản trị doanh nghiệp, lựa chọn phương án tối ưu có thể được quyết định từ các phương án khả thi.

Trong suốt quá trình ra quyết định, kế toán quản trị có chức năng cung cấp thông tin cần thiết cho việc ra quyết định và hỗ trợ hoàn chỉnh việc ra quyết định.

c) Chức năng lập kế hoạch của kế toán quản trị

Lập kế hoạch là một chức năng kế toán quản trị quan trọng. Trên cơ sở hoàn thành việc ra quyết định, kế toán quản trị cũng cần cụ thể hoá kế hoạch ra quyết định, tức là áp dụng phương án đã chọn vào việc thực hiện cụ thể. Yêu cầu của từng mắt xích sản xuất, vận hành và nhân sự được xác định dưới dạng một kế hoạch với số liệu cụ thể, và một hệ thống ngân sách toàn diện được hình thành.

Kế hoạch có thể tồn tại dưới hình thức kế hoạch ngắn hạn, kế hoạch trung hạn hoặc kế hoạch dài hạn và cũng có thể xây dựng theo một mức độ nhất định hoặc xây dựng linh hoạt theo các mức độ hoạt động khác nhau (Huỳnh Lợi, 2003).

d) Chức năng kiểm soát của kế toán quản trị

Kiểm soát cũng là một trong những chức năng của kế toán quản trị chính. Chức năng kiểm soát của kế toán quản trị là theo dõi các hoạt động kinh tế thực tế và các tiến trình thực hiện kế hoạch kế hoạch theo các mục tiêu kế hoạch đã xác định, thực hiện phân tích so sánh để đảm bảo thực hiện các mục tiêu kế hoạch. Mục đích của kiểm soát là làm cho các hoạt động sản xuất và vận hành càng sớm hơn kế hoạch càng tốt theo tính toán đã định yêu cầu lập kế hoạch.

Trong quá trình kiểm soát, các hoạt động sản xuất và điều hành khác nhau phải được theo dõi và ghi lại để phản ánh trung thực tình hình thực hiện kế hoạch. Đối chiếu phương án với thực tế kịp thời, tính toán chênh lệch và phân tích nguyên nhân, đồng thời yêu cầu các đơn vị liên quan có biện pháp xử lý hiệu chỉnh sự khác biệt.

e) Chức năng đánh giá của kế toán quản trị

Chức năng đánh giá có nghĩa là kế toán quản trị đánh giá kết quả hoạt động thực tế theo ngân sách hoặc tiêu chuẩn. Để đạt được các mục tiêu đã xác định trước của công ty, quá trình và kết quả sản xuất, hoạt động của doanh nghiệp cần được theo dõi và ghi chép chặt chẽ để phản ánh thực tế việc thực hiện các mục tiêu kinh doanh và ngân sách khác nhau.

Các kỹ thuật tính toán, phân tích và so sánh có thể được sử dụng để đánh giá hiệu quả công việc của các đơn vị và cá nhân chịu trách nhiệm, đồng thời thực hiện các biện pháp khen thưởng và trừng phạt nhằm tối ưu hóa huy động sự nhiệt tình của các bộ phận khác nhau để đạt được mục tiêu của doanh nghiệp.

Theo Robert và cộng sự (1998, tr. 10), hệ thống kế toán quản trị đóng một vai trò quan trọng trong việc giúp các nhà quản lý của các tổ chức phức tạp, phân cấp lập kế hoạch và kiểm soát hoạt động của họ. Một hệ thống kế toán quản trị vượt trội có thể không đảm bảo thành công trong cạnh tranh, đặc biệt nếu các công ty không có sản phẩm tốt, quy trình hoạt động hiệu quả hoặc hoạt động tiếp thị và bán hàng hiệu quả.

Nhưng một hệ thống kế toán quản trị kém hiệu quả, tạo ra thông tin bị trì hoãn, bị bóp méo hoặc tổng hợp quá cao, có thể dễ dàng làm suy yếu các nỗ lực của các công ty, các hoạt động nghiên cứu và phát triển, sản xuất và tiếp thị xuất sắc.

4. So sánh kế toán quản trị và kế toán tài chính

| Kế toán quản trị | Kế toán tài chính | |

| ✅ Đối tượng sử dụng thông tin | Nhà quản trị bên trong doanh nghiệp | Những người bên ngoài doanh nghiệp là chủ yếu |

| ✅ Yêu cầu thông tin | Kịp thời | Chính xác |

| ✅ Đặc điểm thông tin | Hướng về tương lai | Phản ánh quá khứ |

| ✅ Phạm vi cung cấp thông tin | Từng bộ phận trong doanh nghiệp | Toàn bộ doanh nghiệp |

| ✅ Các loại báo cáo | Báo cáo nội bộ | 4 loại |

| ✅ Kỳ hạn lập báo cáo | Thường xuyên theo yêu cầu của nhà quản trị | Theo quy định của bộ tài chính |

| ✅ Quan hệ với các môn học | Nhiều môn hơn | Ít môn hơn |

| ✅ Tính pháp lệnh | Không mang tính pháp lệnh nên không đòi hỏi phải công khai | Mang tính pháp lệnh nên đòi hỏi phải công khai |